据证券之星公开数据整理,近期豪威集团(603501)发布2026年一季报。截至本报告期末,公司营业总收入64.14亿元,同比下降0.9%,归母净利润5.03亿元,同比下降41.92%。按单季度数据看,第一季度营业总收入64.14亿元,同比下降0.9%,第一季度归母净利润5.03亿元,同比下降41.92%。本报告期豪威集团公司应收账款体量较大,当期应收账款占最新年报归母净利润比达101.45%。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率29.38%,同比减5.32%,净利率7.7%,同比减42.18%,销售费用、管理费用、财务费用总计3.56亿元,三费占营收比5.55%,同比增20.39%,每股净资产26.05元,同比增26.82%,每股经营性现金流0.58元,同比减35.21%,每股收益0.41元,同比减43.06%

证券之星价投圈财报分析工具显示:

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2026年业绩在42.17亿元,每股收益均值在3.4元。

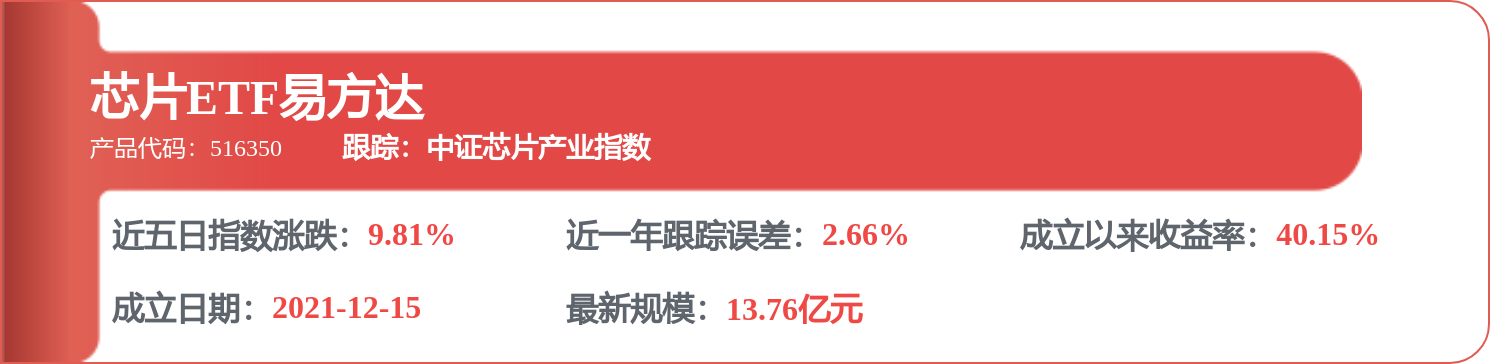

持有豪威集团最多的基金为芯片ETF华夏,目前规模为229.03亿元,最新净值2.0756(4月30日),较上一交易日上涨5.32%,近一年上涨58.05%。该基金现任基金经理为赵宗庭。

最近有知名机构关注了公司以下问题:

问:汽车CIS业务海外客户拓展趋势?

答:公司是全球领先的汽车图像传感器解决方案供应商,产品全面覆盖DS、自动驾驶等应用场景。当前在海外新标案中获取项目比例较高,欧洲市场处于领先地位。海外车企新一代高端车型摄像头搭载数量显著增加,欧洲舱内外摄像头数量最高可达15颗,北美、日韩等市场也将达到11颗。公司在800万像素、300万像素等产品方案及全局快门(Global Shutter)技术上具备明显优势,旗下采用TheiaCel?技术的CMOS图像传感器已获英伟达DRIVE GX Hyperion及Thor平台支持,成功获取多个重要项目。2025年,公司图像传感器业务来源于汽车市场收入同比增加26.52%,市场份额持续提升。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP