据证券之星公开数据整理,近期恺英网络(002517)发布2026年一季报。截至本报告期末,公司营业总收入22.21亿元,同比上升64.19%,归母净利润7.81亿元,同比上升50.65%。按单季度数据看,第一季度营业总收入22.21亿元,同比上升64.19%,第一季度归母净利润7.81亿元,同比上升50.65%。本报告期恺英网络公司应收账款体量较大,当期应收账款占最新年报归母净利润比达74.06%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率80.75%,同比减3.38%,净利率37.04%,同比减3.23%,销售费用、管理费用、财务费用总计10.1亿元,三费占营收比45.47%,同比增26.55%,每股净资产4.85元,同比增42.94%,每股经营性现金流0.2元,同比增9.56%,每股收益0.37元,同比增54.17%

证券之星价投圈财报分析工具显示:

分析师工具显示:证券研究员普遍预期2026年业绩在27.06亿元,每股收益均值在1.27元。

该公司被1位明星基金经理持有,持有该公司的最受关注的基金经理是华安基金的王斌,在2025年的证星公募基金经理顶投榜中排名前十,其现任基金总规模为71.94亿元,已累计从业7年181天,综合其过往业绩分析,该基金经理基本面选股能力出众,擅长挖掘成长股。

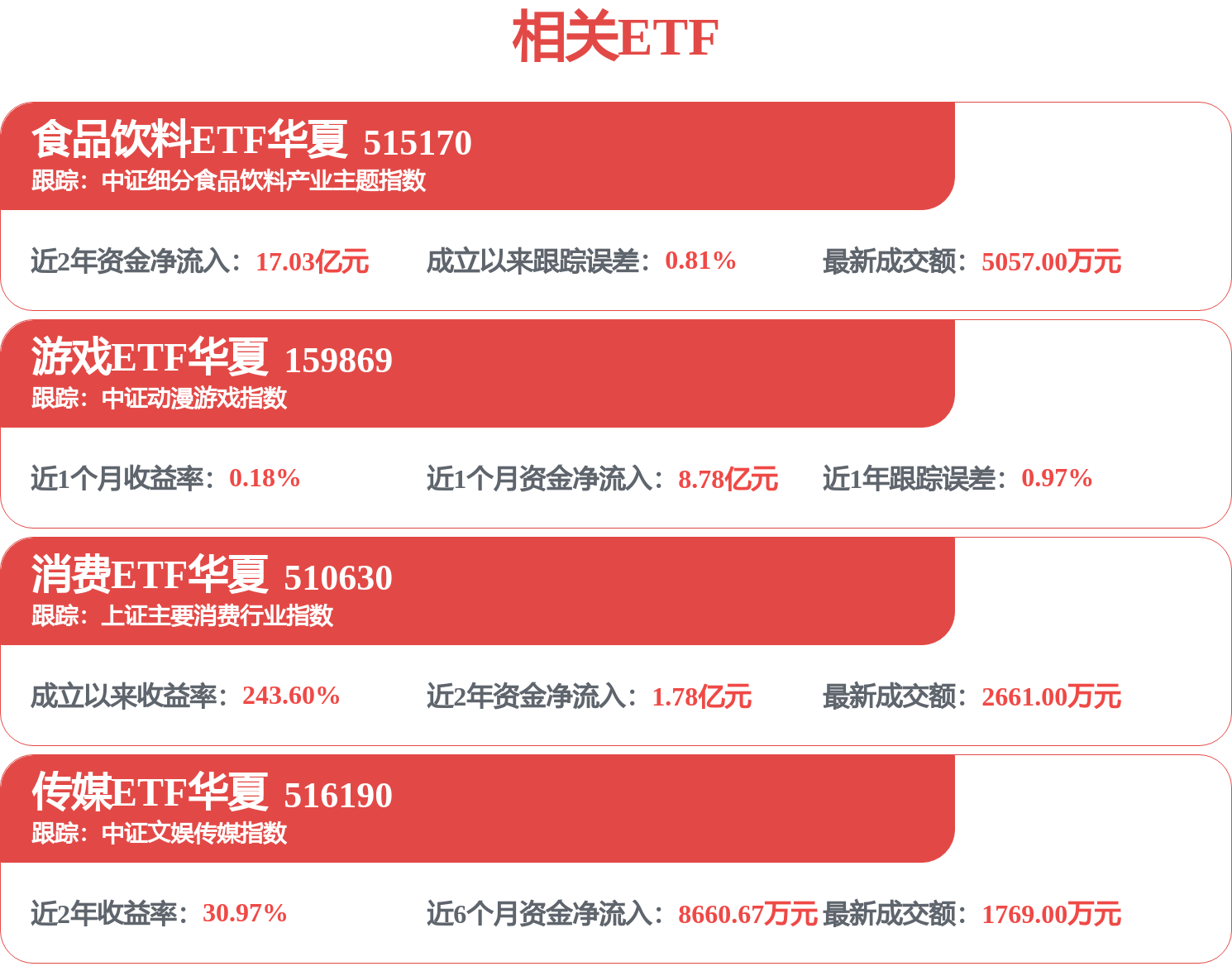

持有恺英网络最多的基金为游戏ETF华夏,目前规模为85.78亿元,最新净值1.3135(4月29日),较上一交易日上涨2.0%,近一年上涨19.77%。该基金现任基金经理为鲁亚运。

最近有知名机构关注了公司以下问题:

问:公司 2025 年度和 2026 年一季度业绩如何?

答:2025 年公司实现营业收入 53.25 亿元,同比增长4.04%;归母净利润 19.04 亿元,同比增长 16.90%;截止 2025年12月31日,公司总资产130.73亿元,比上年末增长62.88%,归属于上市公司股东的净资产 99.02 亿元,比上年末增长51.22%。

公司 2026 年一季度实现营业收入 22.21 亿元,同比增长64.19%;归母净利润 7.81 亿元,同比增长 50.65%。

2、2025 年营业收入增长 4.04%,归母净利润增长 16.90%,净利润增速大幅高于营业收入增长,原因是什么?

2025 年营业收入增长 2.07 亿元,同比增长 4.04%;归母净利润增长 2.75 亿元,同比增长 16.90%。主要是用户平台业务发展向好,营收、利润实现双增长,用户平台业务净利润率较高,业务增长对净利润增速影响大于营业收入。

3、公司 2026 年第一季度营业收入和归母净利润增速较高的主要原因是什么?

公司 2026 年第一季度营业收入 22.21 亿元,同比去年增长 64.19%,主要是公司旗下游戏产品《烈焰觉醒》表现超预期,带来收入增加。《烈焰觉醒》作为传奇 IP 融合成熟玩法的破圈尝试产品,在传奇大框架内融入仙侠内容,让传奇玩家感受到“新意”,让新玩家感受到“亲切”,在发行策略上也勇于创新,精准捕捉传奇泛用户,2026 年一季度贡献收入约 10 亿元,初步验证了“传奇+X”模式的可行性。

2026 年第一季度公司归母净利润 7.81 亿元,同比增长50.65%,主要系子公司上海恺英网络科技有限公司与株式会社传奇 IP 签订《和解协议》,根据协议约定,株式会社传奇 IP全额收到和解金后,上海恺英在(2022)沪民终 170 号判决项下的债务和株式会社传奇 IP 在 ICC 27315 裁决项下的裁决债务均视为全部履行完毕,根据企业会计准则规定,本期确认和解事项相关损益。详见《关于子公司涉及诉讼仲裁的进展暨签订和解协议的公告》(公告编号2026-006)。

4、公司股份购情况?

2026 年 2月 10 日至 2026 年 2月 27 日,公司通过集中竞价交易方式,累计购股份数量 649.76 万股,占公司总股本的 0.30%,成交总金额约 1.5 亿元。购股份用于后期实施股权激励计划、员工持股计划。

2019 年至今,公司已累计购超 9.5 亿元。

5、公司实控人是否会继续增持股份?公司高管是否会继续增持股份?

基于对公司未来发展前景的坚定信心,公司控股股东、实际控制人、董事长金锋先生及其一致行动人承诺自2024 年 7 月 3 日起五年内不以任何形式减持直接持有的公司股票,包括承诺期间该部分股份因资本公积转增、派送股票红利、配股、增发等事项产生的新增股份。并将 2024 年 1 月 1日至 2028 年 12 月 31 日期间取得的税后分红用于持续每年增持公司股份;相关高级管理人员作出承诺自 2024 年 7 月 3日起五年内,任职期间不以任何形式减持直接持有的公司股票,包括承诺期间该部分股份因资本公积转增、派送股票红利、配股、增发等事项产生的新增股份。并将 2024 年 1月 1日至2028 年 12 月 31 日期间取得的税后分红用于持续每年增持公司股份。此举充分彰显管理层对公司长期价值的认可,有效维护投资者利益与资本市场稳定。

2025 年,公司控股股东、实际控制人、董事长金锋先生及相关高级管理人员完成 2025 年现金分红增持承诺,增持金额 4168.12 万元,增持股份 234.85 万股。

2026 年 3月 12 日,公司收到控股股东、实际控制人、董事长金锋先生以及董事、全体高级管理人员的通知,基于对公司未来发展前景的信心和对公司股票价值的合理判断,同时提升投资者信心,切实维护中小投资者利益和资本市场稳定,计划增持公司股票。

2026 年 3月 13 日,公司董事、全体高级管理人员通过深圳证券交易所系统以集中竞价方式累计增持公司股份 50.38万股,占公司总股本的 0.024%,增持股份金额为 975.05 万元。

2026 年 3月 16 日至 2026 年 3月 26 日期间,金锋先生通过集中竞价交易方式,累计增持公司股份 869.33 万股,占公司总股本的 0.41%,增持股份金额约 1.6 亿元。

6、公司分红情况?

为报广大投资者,2025 年度公司拟现金分红 2.12亿元,近三年累计现金分红 10.64 亿元(含本次拟现金分红)此外,2025 年注销购股份约 2亿元,视同现金分红。

7、公司 2025 年度净资产大幅提升的主要原因?

主要源于公司持有的世纪华通股票股价的提升,其以公允价值计量且其变动计入其他综合收益的金融资产,并将其纳入“其他权益工具投资”科目予以核算,世纪华通股价的上涨,增加公司净资产,不影响当期损益。

8、公司首款三国题材 SLG《三国天下归心》的产品特色和上线后的运营表现情况如何?

《三国天下归心》是恺英网络自研自发的首款 Z世代新国战 SLG 产品,在降肝减负的快节奏玩法、高自由策略博弈、玩家自治经济体系方面做了颠覆性差异化设计;上线后凭借“免种田免铺路”的轻松体验和“九宫格兵法博弈”的策略深度,在年轻玩家群体与行业口碑中收获大量好评,多次被玩家称为“上班族友好 SLG”,公测即冲上 iOS 免费榜前列。上线首月DU突破80万,次月留存率超行业均值15个百分点;其独创的“动态势力图谱”系统有效提升玩家社交黏性,社区UGC 内容产出量环比增长 200%;目前游戏长线运营节奏稳定,已开启跨服国战与赛季制玩法迭代,为后续 IP 矩阵拓展奠定坚实基础。

9、2025年度和2026年一季度游戏盒子贡献的收入情况?

2025 年公司用户平台收入约 12 亿元,2026 年一季度收入约 3亿元。

10、公司经营正常为何股价连续大幅下挫、跌幅显著,希望公司强化合规市值管理,优化信息传播与投关工作,稳定市场预期,切实维护中小股东利益,让公司价值得到合理体现。

二级市场股价波动受市场环境、宏观经济、行业波动等多种因素影响,具有一定的不确定性,并不一定能及时、全面、准确的反应公司内在价值。公司长期稳健经营,持续推动高质量发展,与投资者保持积极、良好的沟通,增进投资者对公司战略和业务的理解,积极维护公司价值及股东权益,增强市场对公司长期价值的理解与认可。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP