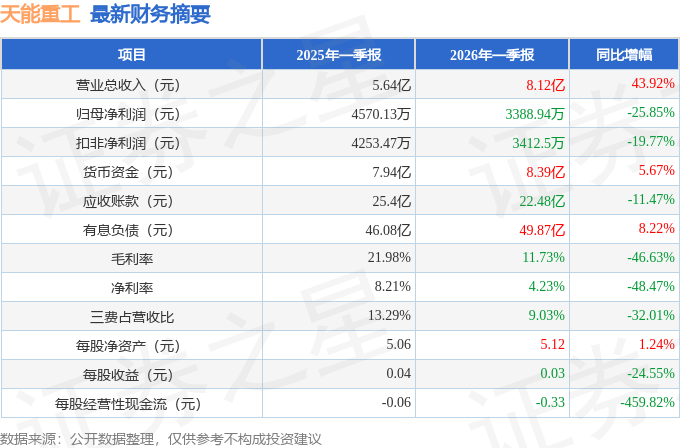

据证券之星公开数据整理,近期天能重工(300569)发布2026年一季报。截至本报告期末,公司营业总收入8.12亿元,同比上升43.92%,归母净利润3388.94万元,同比下降25.85%。按单季度数据看,第一季度营业总收入8.12亿元,同比上升43.92%,第一季度归母净利润3388.94万元,同比下降25.85%。本报告期天能重工公司应收账款体量较大,当期应收账款占最新年报归母净利润比达2055.57%。

本次财报公布的各项数据指标表现一般。其中,毛利率11.73%,同比减46.63%,净利率4.23%,同比减48.47%,销售费用、管理费用、财务费用总计7338.87万元,三费占营收比9.03%,同比减32.01%,每股净资产5.12元,同比增1.24%,每股经营性现金流-0.33元,同比减459.82%,每股收益0.03元,同比减24.55%

证券之星价投圈财报分析工具显示:

财报体检工具显示:

最近有知名机构关注了公司以下问题:

问:公司近两年主要变化

答:近两年公司整体朝着更健康、更有前景的方向稳步发展,各方面都实现了积极转变。

首先是治理层面的焕新与夯实。2024年底我们顺利完成了换届新的管理团队经验足、执行力强,实现国民高度融合,团队凝聚力与战斗力更强,守正创新、积极进取。

“两海”战略更加明晰和坚定;稳步推进企业文化建设,持续锻造企业精神;历史遗留问题陆续得到解决,公司的资产质量与财务状况得到切实改善。

控股股东大力支持,国企的合规要求以及企业本身市场化运作优势,给企业带来独特的体制优势。公司持续推进管理的规范化、精细化,着力降本增效,盈利能力持续修复和提升。

制造板块积极调整市场策略和产品结构,江苏天能等重点技改及扩建项目扎实推进,为产能升级奠定了坚实基础;数智一体化平台建设及焊接自动化改造取得阶段性进展;推进产能动态优化,资源配置更集中、运营效率更高。

2025年,陆上塔筒毛利稳步提升,盈利能力有所改善;客户结构持续优化,订单稳定性和质量都有显著提高。海外业务实现破冰江苏基地的产品成功出口为后续开拓欧洲、中东等重点市场打下了坚实基础。

展望2026年,我们会把海外海上风电作为战略重中之重,集中资源开拓海外大单,持续提升高毛利业务占比,力争推动公司业绩再上新台阶。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP