据证券之星公开数据整理,近期凯莱英(002821)发布2025年年报。截至本报告期末,公司营业总收入66.7亿元,同比上升14.91%,归母净利润11.33亿元,同比上升19.35%。按单季度数据看,第四季度营业总收入20.4亿元,同比上升22.59%,第四季度归母净利润3.32亿元,同比上升39.27%。本报告期凯莱英公司应收账款体量较大,当期应收账款占最新年报归母净利润比达171.82%。

该数据低于大多数分析师的预期,此前分析师普遍预期2025年净利润为盈利11.34亿元左右。

本次财报公布的各项数据指标表现尚佳。其中,毛利率41.99%,同比减0.87%,净利率16.89%,同比增4.78%,销售费用、管理费用、财务费用总计9.1亿元,三费占营收比13.64%,同比增7.28%,每股净资产48.91元,同比增6.77%,每股经营性现金流3.9元,同比增14.44%,每股收益3.16元,同比增17.47%

财务报表中对有大幅变动的财务项目的原因说明如下:

证券之星价投圈财报分析工具显示:

财报体检工具显示:

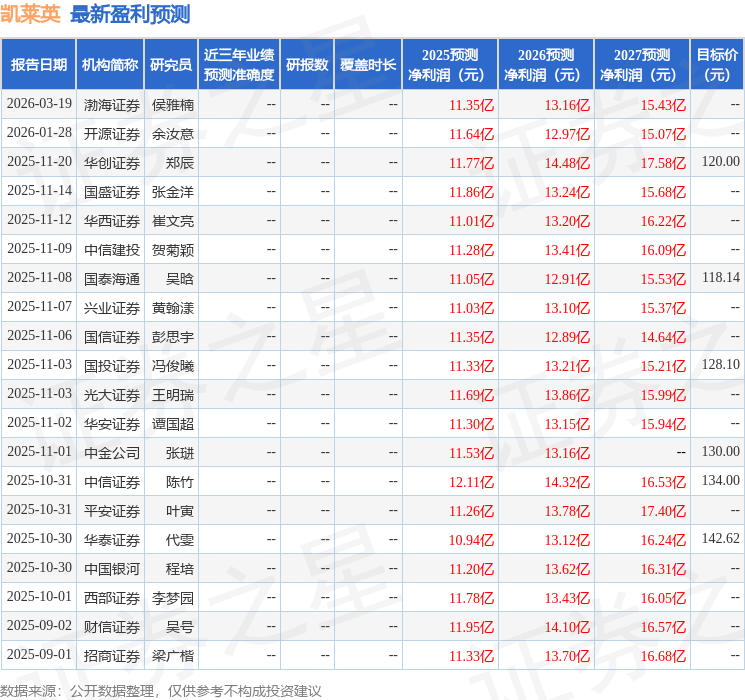

分析师工具显示:证券研究员普遍预期2026年业绩在13.89亿元,每股收益均值在3.85元。

最近有知名机构关注了公司以下问题:

问:公司在 GLP-Amylin、环肽等高成长赛道中未来的竞争格局和未来 3年增速展望如何?

答:公司重点开拓多肽业务板块,该业务板块是目前公司增长最快的业务。服务 GLP-1、mylin、双靶点等减重相关适应症领域临床阶段项目 19个,其中 8 个处于临床后期。减重适应症领域有多个项目来自 MNC 公司,MNC 公司在未来向临床后期及商业化产品推广方面的能力更为强劲。公司目前所服务管线相比于两年前已经实现了大量增长和结构性变化,随着所服务这些项目陆续进入临床中后期以及商业化阶段,会有力带动公司未来的收入增长。公司所服务的多肽项目已逐渐延伸至除减重领域以外的自免及其他领域,整体数量超过 50 个。

多肽领域的目前的竞争格局有以下特点1)相对于旺盛的需求,全球范围内多肽产能还是不宽裕的,大客户推进减重项目时也非常关注合作伙伴产能是否充足,在目前的减重药品竞争格局下高度关注推进速度;2)具有较强技术壁垒,对技术能力积累和平台体系要求较高。这也是公司在该领域竞争优势所在。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP