证券之星消息,2026年1月8日敷尔佳(301371)发布公告称公司于2026年1月8日接受机构调研,广发证券股份有限公司嵇文欣 张望、易方达基金管理有限公司黄逸群 冯业倩参与。

具体内容如下:

问:请介绍一下公司双十一和双十二的上新情况,以及明年的推新计划。

答:从 2025 年 11-12 月的上新数据看,两个月合计上新品18 款(含旧品升级),械品和妆品各占 9 款,具体产品情况可到公司在各大电商平台开设的官方旗舰店查询;从 2026 年的上新计划看,械品和妆品都有,具体以实际上新情况为准。

Q2、公司在胶原蛋白化妆品和医美方面的进展有哪些?

从研发项目进展上看,目前还是以公司披露的 2025年半年报信息为准。械品方面,我们 2025 年有一款Ⅲ类医疗器械“重组Ⅲ型人源化胶原蛋白贴敷料”已经进入临床阶段;注射类产品,重组Ⅲ型人源化胶原蛋白冻干纤维项目临床试验已经做完了,处于临床试验总结报告筹备阶段;重组Ⅲ型人源化胶原蛋白凝胶项目我们还处于研发阶段,争取今年启动临床。其他品类项目的研发进展,请关注公司将于 4月份披露的年度报告。

Q3、如何看待产品结构调整与近年的毛利率走低原因?

公司进行产品结构调整是为了顺应消费市场趋势、契合公司业务发展、完善产品矩阵。毛利率的阶段性波动,主要受行业竞争加剧带来的促销环境变化影响,叠加产品结构切换过程中高毛利产品占比自然下降、新拓展品类前期规模效应尚未完全释放的客观情况。后续,公司会从生产方式、产品定价、供应链管理等方面进行优化与改善,毛利率短期波动属正常调整。

Q4、当前核心产品在全渠道的价盘表现如何?

目前全渠道价差整体可控,主流渠道间波动基本维持在合理区间,大促期间会通过满减、加赠等方式平衡销量与价盘。

Q5、公司 2025 年的全销售表现如何?

目前财务还在结账,具体数据我们要等 4月 23 号年报披露;从 2025 年前三季度销售数据看,线下数据受销售渠道优化调整的影响是比较大的,我们从长期发展考虑,选择主动优化线下销售渠道,净化线下销售市场,推动渠道模式由传统分销型向价值动销型转型,为公司线下业务长期健康发展创造更好的条件;目前是有明显效果的,但是从销售数据上看,可能还需要时间,随着渠道模式转型以及线下渠道和销售市场逐步归健康,我们相信经销商和销售终端能够越做越好,公司线下业务也将健康成长。

Q6、目前线下渠道的调整与库存管理处于什么阶段,缩减经销渠道的影响如何?

目前线下渠道调整已取得阶段性成效,主要体现在销售渠道与零售终端的优化层面,财务端的反馈存在一定滞后性。通过本次线下渠道优化,我们将加强与服务型经销商的合作,通过“强监管 + 强优化”双轮驱动,强化线下市场管控,前者聚焦代理商与零售终端存货的精细化管理,精准平衡库存水平以规避积压风险,同时对全渠道价格体系实施全面、持续的动态监管,保障价格秩序稳定;后者着眼于审慎遴选战略性合作的代理商与零售终端伙伴,推动渠道模式从传统分销型向价值动销型转型,为合作伙伴与终端消费者提供更专业、更全面的产品与服务支持。短期来看,线下的调整对业绩层面的影响是可承受的,这也是为公司未来高质量发展开启的基建工程。

Q7、当前公司在利润端的主要压力因素有哪些,何时观测拐点信号?

目前利润承压的因素有两方面,一是线上销售费用较高,影响线上净利率,这是由当前线上营销环境造成的,也是大家普遍面临的境遇,我们内部也一直在优化线上营销策略来积极应对;二是线下销售渠道优化调整,导致线下收入和利润同步降低,以上是利润承压的两个主要因素。

关于观测拐点信号方面,在公司现有的业务和模式下,我们主要通过两方面去改善,一是线下业务的修复与成长,我们期初对线下销售渠道优化的力度是比较大的,对经销商和线下市场制定了更严格的要求,我们对经销商的准入门槛也在逐渐提高的,我们需要的是能够长期陪伴公司发展,能够健康运营的经销商,同时我们也在持续开发优质的经销商,进一步扩充线下的业务体量。我们相信,凭借严格的市场管控与健康有序的销售渠道,线下能够逐步达成短期修复,长期越来越好。

Q8、公司后续对于股权激励方面的想法?

对于公司后续在股权激励方面的规划,我们一直有着积极的意向。随着公司管理团队不断发展并逐步趋于完善,我们对于推进股权激励计划的意愿也更为强烈。

敷尔佳(301371)主营业务:化妆品及医疗器械的生产和销售。

敷尔佳2025年三季报显示,前三季度公司主营收入12.97亿元,同比下降11.54%;归母净利润3.25亿元,同比下降36.73%;扣非净利润2.54亿元,同比下降48.2%;其中2025年第三季度,公司单季度主营收入4.34亿元,同比下降17.58%;单季度归母净利润9538.69万元,同比下降44.96%;单季度扣非净利润8742.06万元,同比下降47.3%;负债率3.6%,投资收益2436.75万元,财务费用-2776.28万元,毛利率81.11%。

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家。

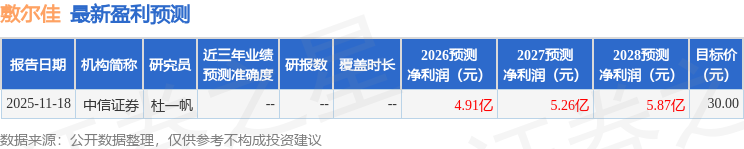

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1503.15万,融资余额增加;融券净流入14.28万,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP