东吴证券股份有限公司吴劲草,石旖瑄,王琳婧近期对天目湖进行研究并发布了研究报告《2025半年报点评:Q2营收承压利润率改善,关注新项目与暑期旺季表现》,给予天目湖增持评级。

天目湖(603136)

投资要点

事件:2025年8月22日,天目湖发布2025年半年度报告,2025上半年公司实现营收2.46亿元,yoy-6.5%,归母净利润0.55亿元,yoy+4.1%,扣非归母净利润0.53亿元,yoy+4.2%。

Q2营收承压,利润率有所回暖:25Q2营收1.41亿元,同比-9.8%;归母净利润0.41亿元,同比-1.8%,扣非归母净利润0.40亿元,同增-2.6%。Q2毛利率为62.5%,同比+0.8pct;归母净利率为28.9%,同比+2.4pct。客流承压下收入有所下滑,公司优化产品结构和成本费用管控,利润率有所提升。

各部门业务承压:分业务部门看,25H1景区/温泉/酒店/旅行社/水世界业务收入分别为1.36/0.19/0.71/0.83/0.003亿元,yoy-9.9%/-17.4%/-5.3%/-4.6%/220.5%。行业环境变化,整体客流承压,多个部门收入不同程度下滑。

暑期旺季逢苏超赛事火爆,有望释放业务压力:天目湖受益于苏超赛事和沪苏湖高铁开通,暑期旺季客流和收入有望环比改善。公司积极推动南山小寨二期和平桥文旅综合体等新增项目建设,轻资产模式有望带来利润增量。

盈利预测与投资评级:天目湖作为国内一站式旅游先行者,项目开发运营能力优异,国资赋能发展。随着未来新项目陆续投运,公司成长性可观。基于行业需求承压,下调盈利预期,预计天目湖2025-2027年归母净利润1.3/1.5/1.7亿元(前值为1.5/1.6/1.8亿元),对应PE26/23/21倍,维持“增持”评级。

风险提示:需求不及预期,储备项目建设进度不及预期,自然灾害、极端天气等影响经营的风险。

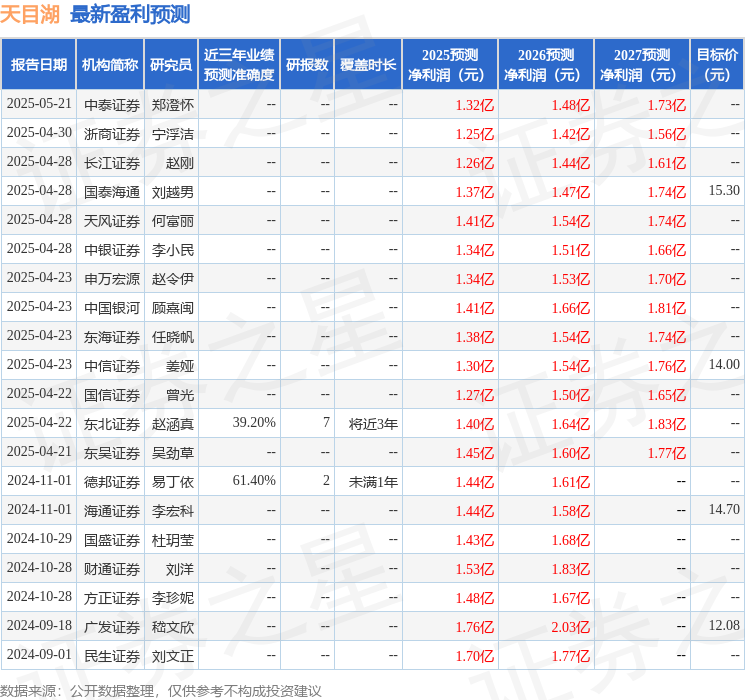

证券之星数据中心根据近三年发布的研报数据计算,德邦证券易丁依研究员团队对该股研究较为深入,近三年预测准确度均值为61.4%,其预测2025年度归属净利润为盈利1.44亿,根据现价换算的预测PE为24.45。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP