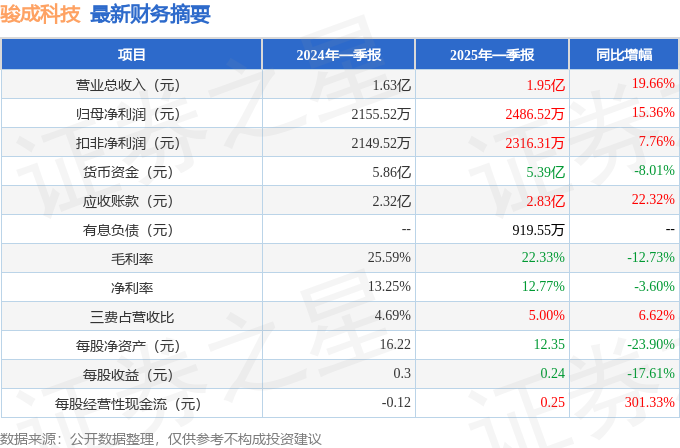

据证券之星公开数据整理,近期骏成科技(301106)发布2025年一季报。截至本报告期末,公司营业总收入1.95亿元,同比上升19.66%,归母净利润2486.52万元,同比上升15.36%。按单季度数据看,第一季度营业总收入1.95亿元,同比上升19.66%,第一季度归母净利润2486.52万元,同比上升15.36%。本报告期骏成科技公司应收账款体量较大,当期应收账款占最新年报归母净利润比达296.73%。

本次财报公布的各项数据指标表现一般。其中,毛利率22.33%,同比减12.73%,净利率12.77%,同比减3.6%,销售费用、管理费用、财务费用总计974.24万元,三费占营收比5.0%,同比增6.62%,每股净资产12.35元,同比减23.9%,每股经营性现金流0.25元,同比增301.33%,每股收益0.24元,同比减17.61%

证券之星价投圈财报分析工具显示:

财报体检工具显示:

最近有知名机构关注了公司以下问题:

问:公司 2024 年度的业绩比 2023 年度高不少,就近期关税风波是否对公司 2025 年业绩会造成影响?

答:尊敬的投资者您好!公司 2024 年度的业绩比 2023 年度提高不少,主要得益于公司在稳定与原有客户合作关系的同时,通过深入市场调研,开展了有针对性的市场推广和品牌建设,并基于公司成熟的业务能力及优质的产品质量逐步向新的客户群体拓展,挖掘了新的下游行业客户(如二轮车、平衡车、电子烟等),从而持续提升了公司的盈利能力。目前公司的海外业务主要集中东南亚和欧州等地,公司没有直接出口美国的业务,因此美国加征关税政策对公司影响较为细微。公司将密切关注该等国际贸易的环境风险,做好相应防范措施以积极应对。谢谢!

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP