今日华特达因(000915)涨5.34%,收盘报29.58元。

2025年1月23日,华福证券研究员陈铁林,张俊,刘佳琦发布了对华特达因的研报《聚焦儿药主业,行业领军企业前景广阔》,该研报对华特达因给出“买入”评级。研报中预计公司2023-2026年收入CAGR为3.5%,归母净利润CAGR为4.5%,当前股价对应PE12/11/10倍。基于核心产品伊可新适应人群拓展+渗透率提升,二线产品持续贡献增长动能,同华润三九合作下渠道加速布局;非主业剥离下,我们认为公司儿药业务有望实现持续增长,首次覆盖,给予“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为79.6%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为华福证券的刘佳琦、张俊、陈铁林。

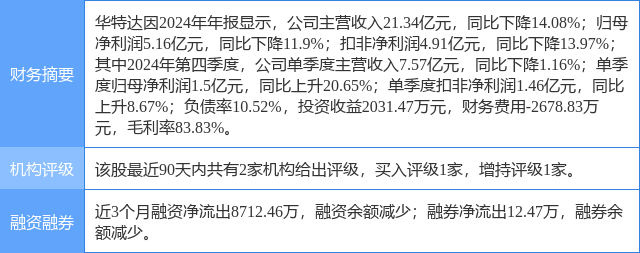

华特达因(000915)个股概况:

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP