山西证券股份有限公司和芳芳近期对老白干酒进行研究并发布了研究报告《费用管控效果凸显,盈利持续提升》,本报告对老白干酒给出买入评级,当前股价为23.51元。

老白干酒(600559)

事件描述

事件:公司发布前三季度报告称,前三季度归母净利润5.56亿元,同比增长33.0%;营业收入40.88亿元,同比增长6.29%;基本每股收益0.61元,同比增长32.61%。

事件点评

持续优化产品结构,100元以上产品增速领先。2024公司前三季度营收40.88亿,同比+6.29%;归母净利润5.56亿,同比+33.0%,其中单Q3营收16.18亿,同比+0.26%;归母净利润2.52亿,同比+25.17%,利润超市场预期。1)分价格来看,2024前三季度出厂价100元以上/100元以下产品分别实现营收20.44/20.20亿元,同比+15.71%/+8.35%。2)分区域来看,2024年前三季度

河北/山东/安徽/湖南/其他省份/境外营收为23.43/1.42/4.57/8.07/3.01/0.13亿元,同比+9.12%/+33.62%/+4.67%/+13.34%/+41.11%/-9.98%。

开展降本增效活动,盈利弹性释放。公司2024Q1-Q3/2024Q3净利率分别为13.61%/15.57%,同比+2.74/+3.10pct,主要在于公司持续开展降本增效活动,确保费用的精准投入和有效使用,有效的降低费销比和各项费用,盈利水平不断提升。具体来看:1)公司2024Q1-Q3/2024Q3毛利率为66.21%/66.77%,同比-0.54/+0.60pct;2024Q1-Q3销售费用率/管理费用率为26.32%/6.92%,同比-2.24/-1.07pct;24Q3销售费用率/管理费用率为25.54%/5.85%,同比+0.11/+0.00pct;2)现金流方面,公司2024Q1-Q3销售收现/经营现金流净额分别为47.42/6.42亿元,同比+0.71亿元/-1.87亿元;截至24Q3末,公司合同负债为17.5亿元,同比减少2.76亿元。

盈利预测、估值分析和投资建议:我们认为公司战略上精耕本地市场,持续优化产品结构。看好省内市场中高价位产品份额提升以及武陵酒省内外放量空间,加之公司改革费效比改善凸显成效,业绩弹性有望逐步释放。预

计2024-2026年公司归母净利润8.31亿、9.67亿、10.93亿,EPS分别为0.91元、1.06元、1.19元,对应当前股价,PE分别为24.1倍、20.7倍、18.3倍。维持“买入-A”评级。

风险提示:

市场环境风险:白酒行业已经进入了深度分化期,市场的竞争更加激烈,行业集中度不断提高,公司产品作为区域品牌,面临被高端白酒挤压市场的风险。

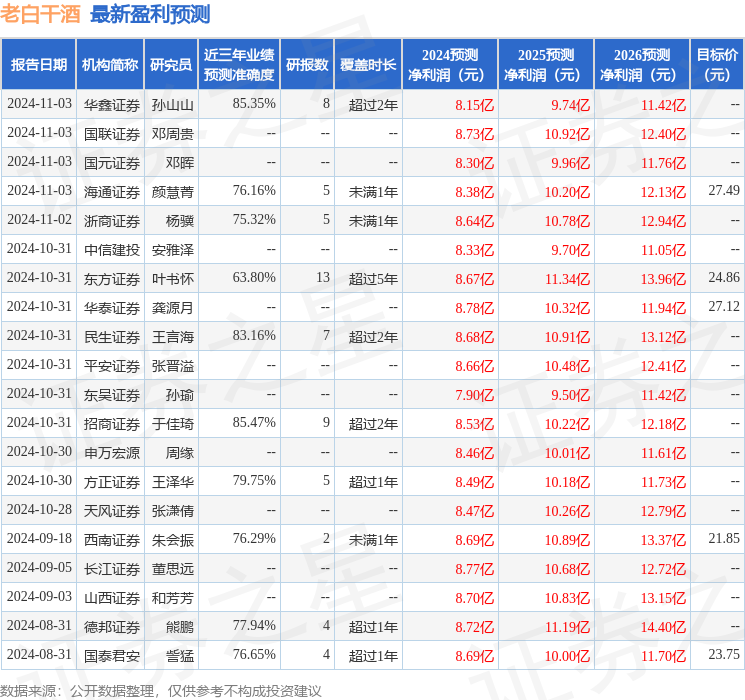

证券之星数据中心根据近三年发布的研报数据计算,招商证券于佳琦研究员团队对该股研究较为深入,近三年预测准确度均值高达85.47%,其预测2024年度归属净利润为盈利8.53亿,根据现价换算的预测PE为23.54。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级18家,增持评级5家;过去90天内机构目标均价为24.12。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP