天风证券股份有限公司张潇倩,唐家全近期对山西汾酒进行研究并发布了研究报告《收入端表现略超预期,盈利端保持强竞争力》,本报告对山西汾酒给出买入评级,当前股价为213.86元。

山西汾酒(600809)

11.35%/+10.36%),(营收+Δ合同负债)同比+16.89%。收入端略超预期,盈利端仍保持强竞争力,经营性现金流亮眼,合同负债延续优秀表现。青花系列&玻汾保持较快增速,省内仍为重要支撑点。

①从产品结构看,24Q3中高价酒/其他酒实现收入61.88/24.05亿元(同比+6.74%/+25.62%),其他酒收入占比同比变动+3.16个百分点;

②从渠道结构看,24Q3直销(含团购)/代理/电商平台实现收入分别0.51/82.88/2.54亿元(同比-57.04%/+16.37%/-46.04%),代理渠道收入占比同比+4.09个百分点至96.45%,24Q3经销商数量同比+600家,单个经销商规模为189.74万元/家(同比+0.38%);

③从市场结构看,24Q3省内/省外收入分别为35.06/50.87(同比+12.12%/+10.95%),其中省内收入占比同比+0.25个百分点至40.80%,长江以南市场延续亮眼表现。

盈利能力表现仍强劲,蓄水池稳定彰显安全性。

24Q3公司毛利率/净利率分别同比变动-0.75/-0.29个百分点至74.29%/34.11%,毛利率略下滑或主因结构略下行;24Q3公司销售费用率/管理费用率同比变动-0.07/+0.61个百分点至10.54%/4.43%,汾享礼遇的推广有望进一步提升费效比;24Q3税金及附加率同比-1.40个百分点;24Q3公司经营性现金流为35.05亿元(同比+67.22%),表现优秀;24Q3公司合同负债+其他流动负债同比/环比分别变动+2.59/-2.95亿元至56.62亿元,公司蓄水池表现稳健亮眼。

我们认为:公司产品矩阵强联动能力&强动销力仍为核心竞争优势,渠道库存良性为后续弹跳奠定基础。我们预计24-26年公司收入同比+17%/+13%/+13%至372/422/476亿元(前值为386/453/530亿元),归母净利润同比+20%/+15%/+14%至125/144/163亿元(前值为129/154/183亿元),下调盈利预测主要系行业处于库存去化阶段,整体动销放缓,对应PE分别为21X/18X/16X,维持“买入”评级。

风险提示:宏观经济增长不及预期;行业竞争加剧;省外拓展不及预期;中高价酒类增长不及预期。

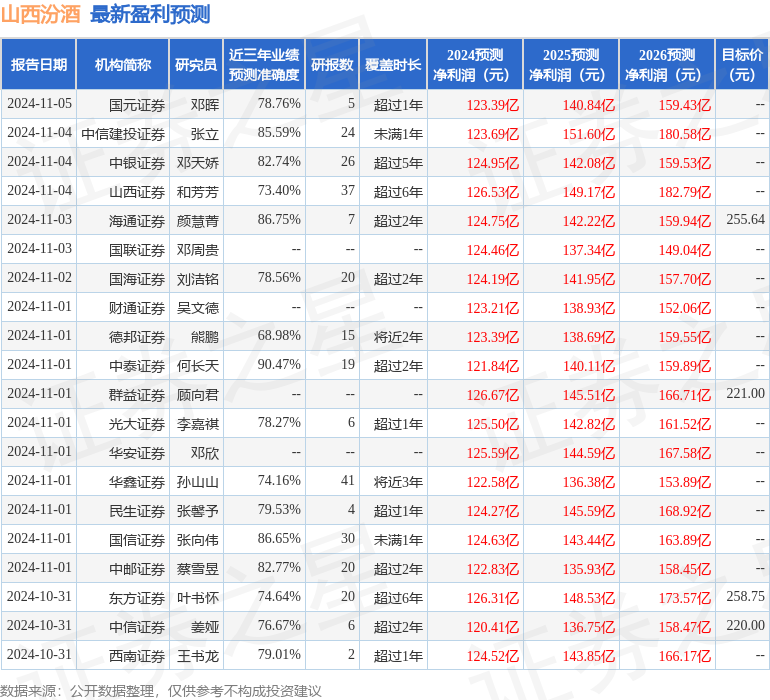

证券之星数据中心根据近三年发布的研报数据计算,中泰证券何长天研究员团队对该股研究较为深入,近三年预测准确度均值高达90.47%,其预测2024年度归属净利润为盈利121.84亿,根据现价换算的预测PE为21.41。

最新盈利预测明细如下:

该股最近90天内共有46家机构给出评级,买入评级40家,增持评级5家,中性评级1家;过去90天内机构目标均价为243.06。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP