天风证券股份有限公司吴立,张潇倩,何宇航近期对五粮液进行研究并发布了研究报告《实现稳健高质量发展,分红方案提振信心》,本报告对五粮液给出买入评级,当前股价为151.25元。

五粮液(000858)

2024Q3公司营业收入/归母净利润/扣非归母净利润分别为172.68/58.74/58.94亿元(同比+1.39%/+1.34%/+1.61%),(营收+Δ合同负债)同比-6.62%。费用率提升,现金&蓄水池优秀,销售收现快于收入表现。

毛利率稳步向上,销售费用率提升。24Q3公司毛利率/净利率分别同比+2.77/-0.06个百分点至76.17%/35.41%,毛利率上行或主因八代出厂价提升(1019元)贡献吨价+系列酒结构升级,净利率下滑主因费用率提升(1618等产品红包投放力度较大):24Q3公司销售费用率/管理费用率同比变动+2.83/+0.22个百分点至14.03%/4.01%。

现金流&蓄水池表现亮眼,销售收现快于收入表现。24Q3公司经营性现金流为163.66亿元(同比+47.99%);24Q3公司合同负债+其他流动负债同比/环比分别变动+32.46/-13.18亿元至74.63亿元,合同负债处于历史高位水平。24Q3公司销售商品收现282.11亿元(同比+18.70%),快于收入增速表现。

现金分红率不低于70%且不低于200亿元,提振市场信心。公司发布关于2024-2026年度股东回报规划的公告,2024-2026年度,公司每年度现金分红总额占当年归母净利润的比例不低于70%,且不低于200亿元(含税);公司每年度的现金分红可分一次或多次(即年度分红、中期分红、特殊分红)实施。

盈利预测:我们认为公司“抓动销、稳价格、提费效、转作风”营销思路红利或持续释放,看好公司边际变化。我们预计24-26年公司营业收入同比+9%/+9%/9%至905/983/1071亿元(前值926/1023/1126亿元),归母净利润同比+9%/+9%/+9%至329/358/390亿元(前值339/376/416亿元),盈利预测变动主要系行业处于库存去化阶段,高端消费需求偏弱,对应PE分别为18X/16X/15X,维持“买入”评级。

风险提示:白酒市场需求疲软;食品安全风险;1618及低度五粮液增长不及预期。

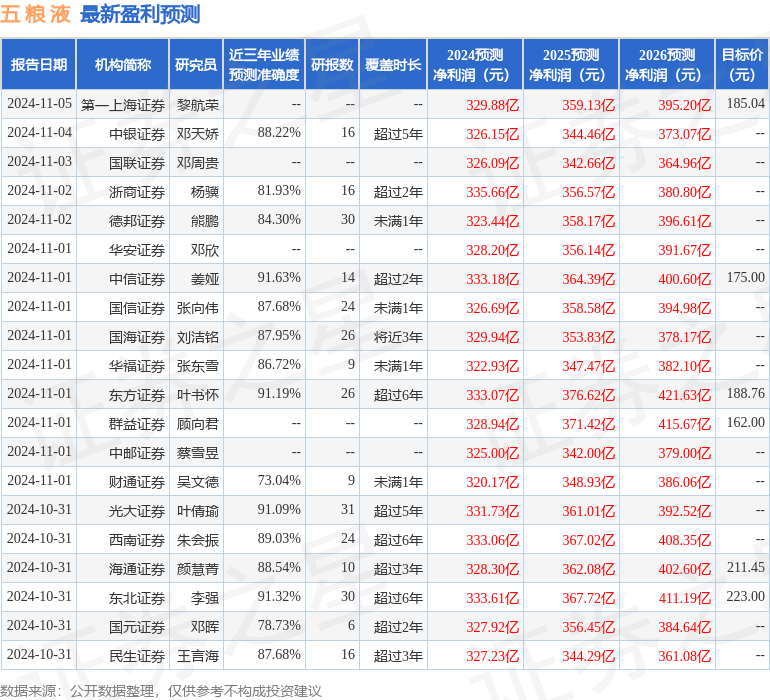

证券之星数据中心根据近三年发布的研报数据计算,中信证券姜娅研究员团队对该股研究较为深入,近三年预测准确度均值高达91.63%,其预测2024年度归属净利润为盈利333.18亿,根据现价换算的预测PE为17.63。

最新盈利预测明细如下:

该股最近90天内共有48家机构给出评级,买入评级41家,增持评级6家,中性评级1家;过去90天内机构目标均价为183.83。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP