天风证券股份有限公司郭丽丽近期对新天绿能进行研究并发布了研究报告《风电装机增速有望提高,唐山LNG项目进展顺利》,本报告对新天绿能给出增持评级,当前股价为7.72元。

新天绿能(600956)

事件:公司发布2024年三季报,2024Q1-Q3实现营业收入157.89亿元,同比增长20.31%;实现归母净利润14.95亿元,同比降低0.74%。

风电发电量同比下滑,整体业绩承压

截至2024H1年底,公司风电控股装机容量为635.83万千瓦,上半年新增容量6.45万千瓦,受利用小时数下滑及市场化等因素影响,公司发电板块短期承压,2024年前三季度完成发电量98.36亿千瓦时,同比降低3.31%,单三季度完成发电量23.05亿千瓦时,同比降低2.29%,前三季度市场化交易比例为37.22%,同比下降2.42pct;平均上网电价(不含税)为0.44元/千瓦时,同比去年持平。

储备项目资源丰富,风电装机增速有望提高

在建方面,截至2024H1,公司风电在建项目容量61万千瓦,承德丰宁哈德门风储氢一期、阿城200MW风电项目、蔚县西水泉风电项目、蔚县青崖子风电项目等均按计划施工;筹建方面,2024H1公司新增核准风电项目165万千瓦,累计核准未开工项目容量450.78万千瓦,新增50万千瓦风电建设指标,累计取得风电指标容量已达1124.09万千瓦。公司力争“十四五”末新能源装机容量达到1000千瓦,未来风电装机增长有望提速。

唐山LNG码头带动售气量显著增长,天然气板块收入提升

公司天然气管网重点项目建设持续推进,并大力发展天然气终端用户,同时唐山LNG码头带动进口LNG销售量增加。2024前三季度公司实现输/售气量45.09亿方,同比增长37.09%,其中批发气量为14.87亿方,同比增长14.61%;零售气量为14.54亿方,同比增长5.43%;代输气量为5.57亿方,同比增长21.20%,LNG销售量为9.47亿方,同比增长893.26%。

唐山LNG项目二阶段进展顺利,对外窗口期业务逐步开放

截至2024H1,公司唐山LNG项目接收站二阶段储罐工程整体进度达到80%以上。同时,公司通过线上/线下平台,采用协商、竞价的方式向第三方提供接收站剩余使用能力对外开放业务(窗口期产品),共有2家企业成功摘单现货窗口期产品。此次成功交易是唐山LNG接收站公平对外开放的初步尝试,后续将陆续推出窗口期和LNG罐容仓储服务。

盈利预测与估值:预计公司2024-2026年归母净利润为24.39、30.06、38.64亿元,同比分别增长10.47%、23.26%、28.55%,对应PE为13.40、10.87、8.46倍,维持“增持”评级。

风险提示:天然气价格波动,唐山LNG项目建设或运营状况不及预期,项目所在地新能源政策变动,储备项目推进情况不及预期,项目所在地电力消纳能力不足等。

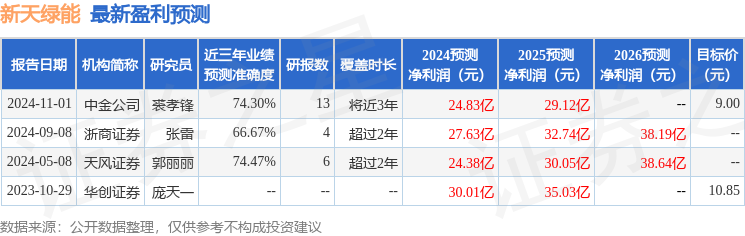

证券之星数据中心根据近三年发布的研报数据计算,天风证券郭丽丽研究员团队对该股研究较为深入,近三年预测准确度均值为74.47%,其预测2024年度归属净利润为盈利24.38亿,根据现价换算的预测PE为13.31。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP