国元证券股份有限公司马云涛近期对海泰新光进行研究并发布了研究报告《2024三季报点评:降库存影响收窄,订单量持续恢复》,本报告对海泰新光给出买入评级,当前股价为38.15元。

海泰新光(688677)

事件:

公司发布2024三季度报告,2024年Q1-3实现营业收入3.19亿元,同比下降15.30%;归母净利润0.97亿元,同比下降17.60%;扣非归母净利润0.89亿元,同比下降19.60%,EPS为0.81元。

客户去库存影响逐步减弱,订单量有望回暖

公司今年受核心客户史赛克降低库存影响,营收、净利润均有下降,当前客户已实现去库存目标,公司第三季度业绩下滑有所收窄,预计未来将逐步恢复产能。2024Q3公司实现收入0.98亿元,同比下降9.39%;归母净利润0.27亿元,同比下降7.00%;扣非后归母净利润0.25亿元,同比下降2.79%。2024Q1-3公司经营效率保持稳定,其中毛利率65.74%(+1.64pct),净利率30.26%(-0.52pct);销售费用率为4.91%(+1.43pct)。期间持续加大研发投入、布局营销网络,各项费用率小幅上升,其中管理费用率为11.86%(+1.75pct),研发费用率为14.80%(+0.39pct),财务费用率为-1.37%(-0.15pct)。

海外工厂建设顺利,国内整机推广蓄势待发

当前公司已完成泰国工厂光源模组生产线,将于年底前向客户提出产能扩张变更申请。建设完毕后,泰国、美国子公司将逐步承接青岛产能,减少关税影响。在自主品牌整机方面,公司当前全国重点省市经销体系已建成完毕,预计将于2025开始全面商业化推广。公司整机销售毛利率较高,我们认为将有效提升公司盈利水平。

盈利预测与投资建议

公司为美国客户供货量逐步回升,国内市场自主整机品牌销售量可期,预计2024-2026年,公司实现营业收入分别为4.42亿元、5.45亿元和6.76亿元,实现归母净利润分别为1.38亿元、1.95亿元和2.45亿元,对应EPS分别为1.14元/股、1.64元/股和2.08元/股,对应PE分别为34倍、23倍和18倍,维持“买入”评级。

风险提示

研发不及预期风险,海外政策风险,大客户依赖风险。

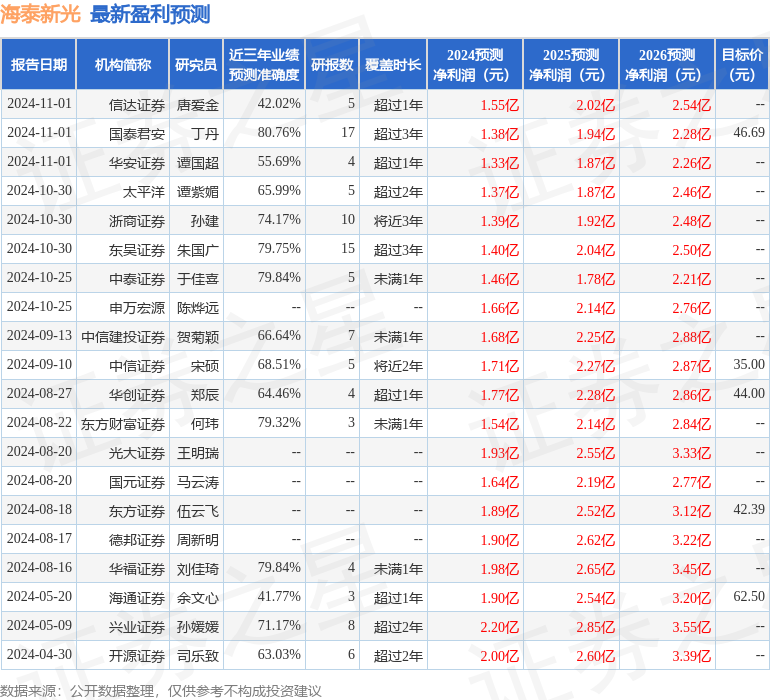

证券之星数据中心根据近三年发布的研报数据计算,国泰君安丁丹研究员团队对该股研究较为深入,近三年预测准确度均值高达80.76%,其预测2024年度归属净利润为盈利1.38亿,根据现价换算的预测PE为33.46。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增持评级3家;过去90天内机构目标均价为44.36。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP