西南证券股份有限公司郑连声,冯安琪近期对拓普集团进行研究并发布了研究报告《2024年三季报点评:Q3业绩符合预期,净利润同比高增》,本报告对拓普集团给出买入评级,当前股价为44.96元。

拓普集团(601689)

投资要点

事件:公司发布2024年三季报,24Q1-3实现营收193.52亿元,同比+36.8%;归母净利润22.34亿元,同比+39.9%;毛利率21.2%,同比-1.4pp,净利率11.6%,同比+0.3pp。其中24Q3实现营收71.3亿元,同比+42.9%,环比+9.1%;归母净利润7.78亿元,同比+54.6%,环比-4.1%。

毛利率环比回升,政府补贴影响利润。24Q3公司主要客户销量实现增长,单车配套高价值的智能电动车企客户群体不断扩大,在国内市场,公司与华为-赛力斯、理想、蔚来、奇瑞、长城、小米、比亚迪、吉利等车企的合作进展迅速,单车配套金额不断提升。此外,公司不断提升经营绩效,24Q3毛利率20.9%,同比-1.8pp,环比+0.5pp,净利率10.96%,同比+0.9pp,环比-1.5pp。费用率8.6%,同比-2.8pp,环比+0.4pp,主要由于研发费用率提升。净利率环比下降主要由于政府补贴下降,Q3约0.4亿元,上半年为1.7亿元。

产品平台化战略不断推进。公司Tier0.5级创新商业模式持续被客户接受和认可,各项业务均取得较快增长。其中汽车电子类产品订单开始放量,24H1营收7.1亿,同比+744%。空气悬架项目、智能座舱项目、线控制动IBS项目、线控转向EPS项目订单逐步开始量产,其中空气悬架项目增长迅速,为公司长远发展奠定基础。公司布局人形机器人的驱动执行器,23年首次贡献收入185万元,24H1实现营收627万元。驱动执行器业务将打造公司新的增长极,助力公司形成智能汽车+机器人部件的双产业发展模式。

国际化战略加速。北美墨西哥产业园有序推进中,其中一期项目第一工厂已投产,另外两家工厂设备安装调试中。欧洲市场开拓进展顺利,轻量化底盘核心零部件之球铰锻铝控制臂项目,上半年公司获得了宝马全球项目订单。波兰工厂二期正加紧筹划中,为承接更多欧洲本土订单奠定基础。在国际市场,公司与美国的创新车企A客户、RIVIAN等以及FORD、GM、STELLANTIS、BMW等传统车企均在新能源汽车领域展开全面合作。

盈利预测与投资建议。预计公司2024-2026年EPS分别为1.73/2.07/2.49元,对应PE为26/22/18倍,归母净利润CAGR为25%,维持“买入”评级。

风险提示:竞争加剧的风险;新产品推广不及预期的风险;海外市场风险等。

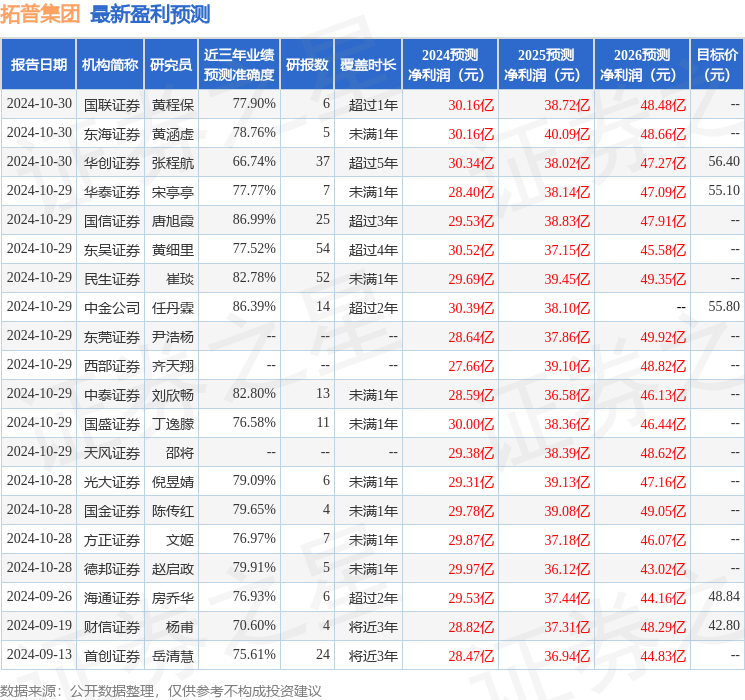

证券之星数据中心根据近三年发布的研报数据计算,国信证券唐旭霞研究员团队对该股研究较为深入,近三年预测准确度均值高达86.99%,其预测2024年度归属净利润为盈利29.53亿,根据现价换算的预测PE为25.69。

最新盈利预测明细如下:

该股最近90天内共有34家机构给出评级,买入评级30家,增持评级4家;过去90天内机构目标均价为45.01。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP