国金证券股份有限公司陈传红,冉婷近期对贝斯特进行研究并发布了研究报告《24Q3业绩符合预期,明年具备滚柱丝杠批量供货能力》,本报告对贝斯特给出买入评级,当前股价为17.03元。

贝斯特(300580)

业绩简评

10月22日公司发布24年三季报,24年前三季度实现营收10.42亿元,同比+3.52%;归母净利润为2.25亿元,同比+7.08%;销售毛利率为34.92%,同比+0.4PCT;销售净利率为21.59%,同比+0.55PCT。24Q3营收3.45亿元,同比-7.58%;归母净利润0.81亿元,同比+0.97%;销售毛利率35.15%,同比-1.34PCT,环比+0.97PCT;销售净利率为23.51%,同比+1.68PCT,环比+2.49PCT。

经营分析

1、业绩符合预期。拆分如下:

(1)收入:24Q3实现营收3.45亿元,同比-7.58%,环比-2.63%,同比相对承压。预计主要系自动化产线基数高和商用车下游销量波动影响。中汽协数据显示,24Q3商用车销量82.39万台,同比-14.85%,环比-20.45%。

(2)费用率:24Q3年销售/管理/财务/研发费用率分别0.64%/8.46%/-0.39%/4.08%,同比-0.15PCT/+0.53PCT/-0.61PCT/+0.67PCT,环比+0.1PCT/-0.3PCT/+0.31PCT/-0.24PCT。其中财务费用减少主要因为可转债利息减少。

(3)利润率:扣非归母净利润0.74亿元,同比+4.85%,环比+9.45%。扣非归母净利润同比增速显著高于归母净利润同比增速,主因23Q3确认政府补助744.57万元,24Q3政府补助仅115.56万元。2、后续展望:

丝杠导轨实现机床应用,后续有望实现更多机床、人形机器人、新能源汽车客户突破:(1)工业母机方面,三季度宇华精机与知名机床商签订了批量滚动交付订单,其中代表滚珠丝杠副最高制造水平的C0级丝杠副实现突破,获得了客户的首批订单。(2)应用于新能源汽车EMB制动系统滚珠丝杠副完成了首次客户交样。(3)行星滚柱丝杠关键工艺所需国产化设备合作开发有序推进,为明年批量供货做好了技术和设备储备。

盈利预测、估值与评级

公司业绩符合预期,我们看好公司长期丝杠在机床和人形机器人行业放量,预计24-26年营收分别14.60/18.48/23.01亿元,归母净利润3.09/3.68/4.53亿元,建议持续关注。

风险提示

新业务拓展不及预期,下游销量不及预期。

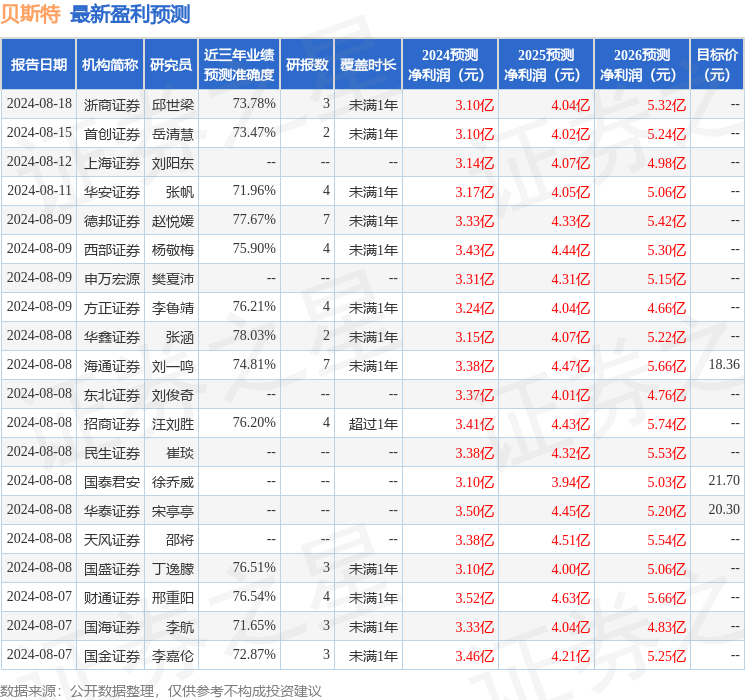

证券之星数据中心根据近三年发布的研报数据计算,华鑫证券张涵研究员团队对该股研究较为深入,近三年预测准确度均值为78.03%,其预测2024年度归属净利润为盈利3.15亿,根据现价换算的预测PE为28.02。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级18家,增持评级3家;过去90天内机构目标均价为18.33。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP