民生证券股份有限公司吕伟,邓永康,金郁欣,李佳,王一如,席子屹,李孝鹏,朱碧野,赵丹近期对道通科技进行研究并发布了研究报告《深度报告:出海矢志不渝,充电桩扩大全球化版图》,本报告对道通科技给出买入评级,当前股价为36.74元。

道通科技(688208)

汽车电子:业务辐射全球,期待新品周期。深耕汽车智能分析检测多年,构建了汽车综合诊断、TPMS系列和ADAS系列在内的三大产品线,主销美国、欧洲、日本、澳大利亚等70多个国家和地区,全球影响力与日俱增。公司主打通用型汽车诊断产品,一方面广泛客户群体助力业务稳步放量,另一方面避免过度依赖汽车主机厂从而拔高盈利水平,充分享受全球汽车后市场发展红利。创新永不止步,公司始终高度重视产品研发,新品迭出持续彰显公司技术实力和对市场的深刻理解,加大出海形成共振,高端化路线助力公司业务长期向好发展。

充电桩行业:政策+市场双轮驱动,海内外充电桩需求强劲。汽车电动化进程浩浩荡荡,不断优化的整车性能、成本经济性及快速迭代的上市新品激发市场活力。国内充电桩分布不均、日常维修缺失下无法正常使用等原因导致充电桩有效供给不足。海外公共车桩比长期居高不下凸显充电桩的短缺和广阔发展前景。海外客户对产品性能的要求是第一顺位,对价格的接受度相对较高,国内企业出海能够获得更大的量利弹性。

充电桩:公司成立以来就坚定高端化路线,出海基因一直相伴。公司发展新能源充电之初就做了长远谋划,坚持做产品与客户的领军者。产品方面,交流桩包括7kW-22kW的欧标、美标产品,直流桩包括40kW-640kW的欧标、美标直流桩、超充桩,已形成了丰富的产品矩阵,满足客户差异化需求。2023年公司发布了高功率超充桩DC HiPower、小直流桩DC Compact、商用交流桩AC Ultra三款重要产品。经营模式及客户方面,前二十大客户中只有一家为经销商,其2023年销售金额2,630.79万元,占新能源业务的比例仅为4.64%,自主品牌可以建立长久的口碑,利好长远发展。产能方面,公司高瞻远瞩顺利完成两个海外工厂建设扩张:1)2023年下半年,公司越南工厂新增直流桩产能;2)2023年底,公司美国北卡工厂正式建成投产,成为满足美国NEVI、BABA法案要求的新能源公司,进一步强化公司全球投放能力。

投资建议:我们预计2024-2026年的归母净利润分别为5.17、7.03、8.45亿元,增速分别为188.3%、36.1%、20.2%,2024年10月8日股价对应市盈率分别为32、24、20倍。鉴于公司二次赋能成功拓展新能源充电桩,坚定发力高端市场,产品矩阵丰富并积极落实全球化战略,或有力拓宽量利空间,首次覆盖,给予“推荐”评级。

风险提示:1)新能源车销量不及预期;2)充电桩运营商投建进度不及预期;3)国际贸易环境不及预期。

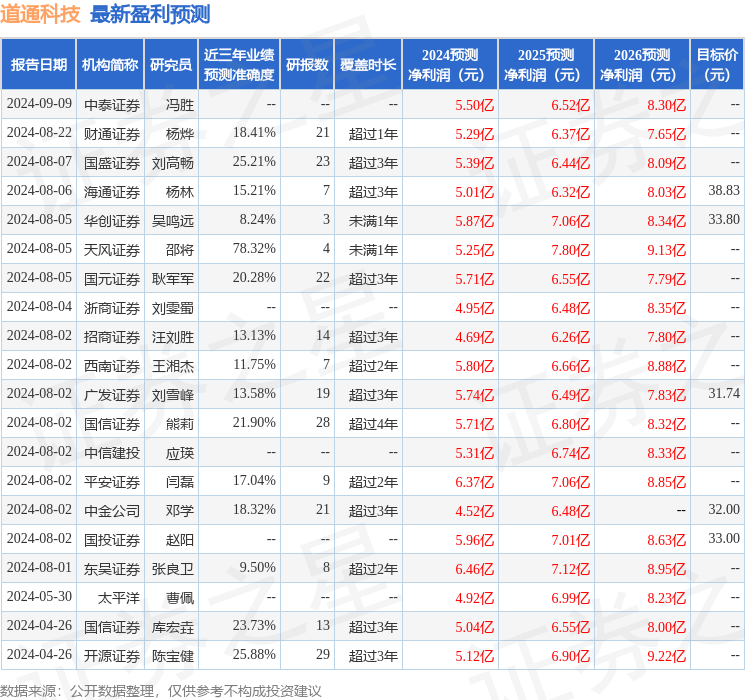

证券之星数据中心根据近三年发布的研报数据计算,天风证券邵将研究员团队对该股研究较为深入,近三年预测准确度均值为78.32%,其预测2024年度归属净利润为盈利5.25亿,根据现价换算的预测PE为31.67。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级13家,增持评级5家;过去90天内机构目标均价为33.34。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP