今日广联达(002410)涨10.01%,收盘报13.52元。

2024年8月26日,平安证券研究员闫磊,黄韦涵,王佳一发布了对广联达的研报《二季度归母净利润同比高增,数字成本业务表现稳健》,该研报对广联达给出“买入”评级。研报中预计公司2024-2026年的归母净利润分别为5.29亿元(前值为4.91亿元)、7.26亿元(前值为6.73亿元)、9.25亿元(前值为8.81亿元),EPS分别为0.32元、0.44元和0.56元,对应8月23日收盘价的PE分别约为30.2、22.0、17.3倍。2024年二季度,随着公司业务调整和成本费用控制效果逐步显现,公司归母净利润同比实现高速增长。我们判断,下半年,随着公司持续严控成本费用,公司归母净利润的表现相比上半年将进一步向好。作为公司的基本盘业务,公司数字成本业务上半年表现稳健。另外,公司布局AI,发布建筑行业AI大模型AecGPT,大模型在数字建筑场景的推广应用,将为公司未来发展带来新的动力。我们看好公司的长期成长,维持对公司的“强烈推荐”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为59.45%。

此外,开源证券研究员陈宝健,刘逍遥,中泰证券研究员闻学臣,刘一哲近期也对该股发布了研报,同样给出“买入”评级。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为太平洋的李宏涛。

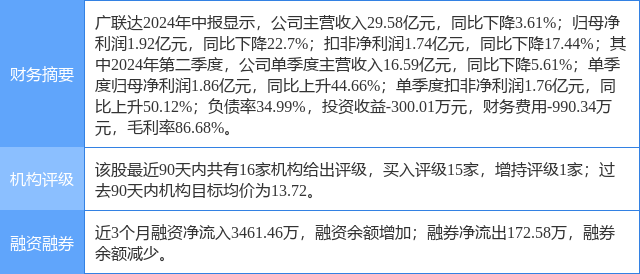

广联达(002410)个股概况:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP