平安证券股份有限公司徐勇,付强,徐碧云,郭冠君近期对通富微电进行研究并发布了研究报告《市场复苏且产品结构优化,上半年盈利实现高增长》,本报告对通富微电给出增持评级,当前股价为19.9元。

通富微电(002156)

事项:

公司公布2024年半年报。报告显示,2024年上半年,公司实现营业收入110.80亿元,同比增长11.83%;实现归母净利润3.23亿元,同比增长271.91%;实现扣非归母净利润3.16亿元,同比增长221.06%。

平安观点:

抓住行业复苏势头,公司传统业务和新兴市场机会凸显。2024年起,随着计算和移动设备等电子产品市场的回暖,全球半导体行业迎来了明显复苏势头。上半年,在消费市场方面,公司持续紧抓手机及消费市场复苏机遇,传统框架类产品市场稳定,营收实现不断提高。在新兴市场方面,射频产品市场国产替代势头较好。公司半年报显示,2024年上半年公司系统级(SiP)封装技术的射频模组、通讯SOC芯片等产品不断上量,持续扩大市场规模;同时,存储器、显示驱动、FC产品线也展现出强劲增长势头,保持超50%的高速增长,展现了公司新兴产品线强劲的市场竞争力和生产效率。

AI算力芯片需求上升,公司与AMD等龙头企业合作顺利。公司客户AMD的数据中心业务超预期增长,得益于云客户和企业客户对Instinct GPU和EPYC处理器的强劲需求,其中MI300GPU单季度超预期销售10亿美元,AMD上修今年数据中心GPU收入为45亿美元,此前为40亿美元。随着AI芯片需求的暴涨,先进封装产能成为了AI芯片出货的瓶颈之一,产能紧张、相关订单需求旺盛。在先进封装市场方面,公司持续发力服务器和客户端市场大尺寸高算力产品。依托与AMD等行业龙头企业多年的合作积累与先发优势,基于高端处理器和AI芯片封测需求的不断增长,公司上半年高性能封装业务保持稳步增长。同时,随着AI+行业创新机会增多,人工智能产业化进入新阶段,公司配合AMD等头部客户人工智能发展的机遇期要求,积极扩产槟城工厂,全方位满足客户需求。

公司营收增长在恢复,盈利实现显著好转。上半年,受益计算、消费电

子以及新兴电子领域的需求恢复,以及公司在先进封装领域的持续取得进展,公司收入增速也在向好。2024年上半年,公司收入增长11.83%,增速较上年同期上升了8.27个百分点。公司毛利率也出现了明显恢复,期间费用控制的比较好。上半年,公司毛利率为14.16%,较上年同期上升3.74个百分点。公司期间费用为10.45%,较上年同期下降3.98个百分点;研发费用为6.07%,较上年同期下降0.13个百分点;销售费用为0.31%,较上年同期下降0.01个百分点;管理费用为2.14%,较上年同期下降0.31个百分点。2024年上半年,归母净利润增长3.23亿元,同比增长271.91%;分季度看,Q1实现净利润0.98亿元,同比增长20.64倍,Q2实现净利润2.24亿元,同比实现转亏为盈,提升明显。

投资建议:公司作为国内领先的半导体封装企业,其传统封装业务市场正在恢复,先进封装业务能力也正在提升,后续凭借着与大客户良好的合作关系,公司收入将恢复稳定增长势头,盈利也将得到改善。虽然上半年公司半年报业绩表现优秀,但复苏的进度以及毛利率水平和我们之前的估计,还有一些差距。因此,我们调整了公司盈利预测。预计2024-2026年,公司归母净利润分别为9.03亿元(前值为11.35亿元)、11.93亿元(22.56亿元)和15.00亿元(29.47亿元),EPS分别为0.59元、0.79元和0.99元,对应8月30日收盘价的PE分别为33.4X、25.3X和20.1X。从趋势上看,随着后续手机、服务器等领域的持续复苏,加上人工智能时代的持续演进,传统和先进封装领域的市场需求将会持续上升,公司作为国内领先企业,在高端和新兴领域的潜在空间较大,长期发展依旧看好。维持公司“推荐”评级。

风险提示:(1)关键先进封装技术人员流失的风险。(2)半导体周期性带来的经营业绩波动风险。(3)受国际贸易摩擦影响的风险。

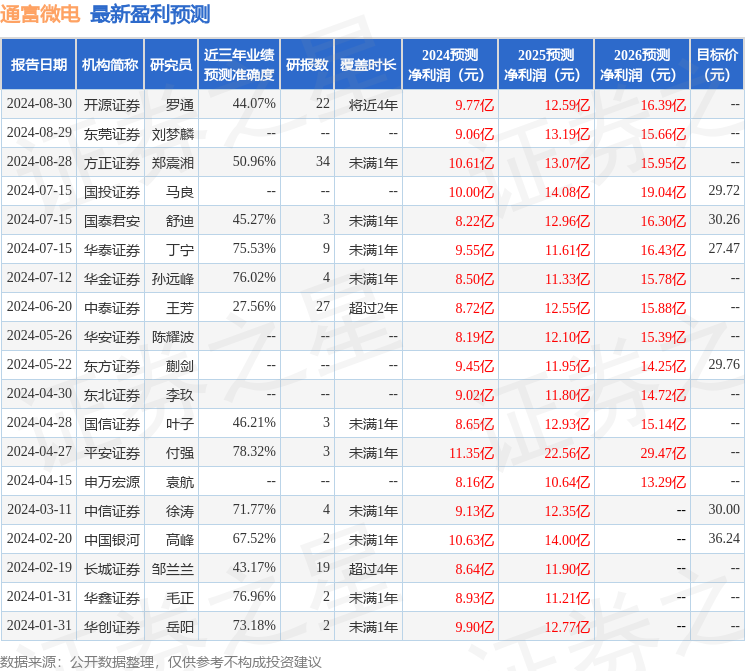

证券之星数据中心根据近三年发布的研报数据计算,平安证券付强研究员团队对该股研究较为深入,近三年预测准确度均值为78.32%,其预测2024年度归属净利润为盈利11.35亿,根据现价换算的预测PE为26.53。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级11家,增持评级5家;过去90天内机构目标均价为27.68。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP