����֤ȯ��ΰ��,�����,�������ڶԳ���߿ƽ����о����������о����桶��˾��̬�о����棺TPES��ͷ��ҵ�����ֱ�ϩ�������ɳ�����������Գ���߿Ƹ���������������ǰ�ɼ�Ϊ13.1Ԫ��

��������߿�(605008)

����Ͷ��Ҫ��

��������Ʒ����չ��2024Q1ҵ������

����2024Q1��˾Ӫҵ������7.71��Ԫ��ͬ������105.36%���۷ǹ�ĸ������0.42��Ԫ��ͬ�ȴ������88.42%��Ӫ�մ������Դ�ڹ�˾����Ʒ��������չ�Լ��ӹ�˾��������ͣ������ǰ�ڻ����ϵ͡���˾�ǹ��ڱ���ϩ�������Ե����壨TPES�������ҵ��Ŀǰ�����19.5���/�꣬����λ��ȫ��������TPES��Ʒ���������ɻ��յ��ص㣬�Դ�ͳ����Ʒ���������Ч�ܡ���˾TPES��Ʒ��Ҫ��������Ь�ס���ߡ����ߵ��µȣ�Ӧ�ó������ڿ�����չ�С���˾�ǹ��ڵڶ��Ҿ���SEPS��ҵ����������ҵ��ӵ��SEPS��Ʒ������֪ʶ��Ȩ�;ۺϼ��⼼����������ݼ�����������������ĥ�����Ⱥ��ļ�����

�����½���ɫĸ��װ�ã���ɽ������ϲ���

������˾��PBAR/PBT����ɫĸ��/̿�ڡ�̼�����ҵ���в�Ʒ���ǡ�PBAT��Ŀǰ�������ȵ�ȫ����ɽ������ϣ���Ҫ���ڿ�ݰ�װ��ũĤ��һ���Բ;ߵȡ���˾��2020��Ͷ����60���/��PBAT/PBS/PBT�������������Ŀ������һ��12�������2021��12�½���Ͷ������˾��Ͷ�ʽ�����̼���ĸ����Ŀ����ͨ�ɽ�������������һ�廯ȫ���ǵIJ�ҵ���֣�Ŀǰ̼���ĸ����Ŀһ���ѽ��ɡ���˾�ӹ�˾��������Ϊ����PBT/PBAT�����������е��ܺģ�ͬʱΪ�ؿ�ӯ����������2023���������Ŀ���ģ��½�6���/��PBAT��ɫĸ����̿��װ�á�

����Ͷ����ϩ���ҵ��Ŀ�������³ɳ�����

����Ϊ�ؿ�ӯ�������������µ����������㣬��˾���ڹ㶫ʡï���б�������Ͷ�ʽ�������Ŀ��ϩ���ҵ����Ŀ��Ͷ��Լ115��Ԫ����ң��ֶ��ڽ��У�����һ��Ԥ��Ͷ���ܽ��6��Ԫ�����н���5���/���ϩ�ᡢ5���/���ϩ���������ߣ���������Ԥ��Ϊ���ꡣ��Ŀ�ɹ�˾ռ��90%����������ԡ���ϩ�ἰ���״��������������������10%������Ŀ���Ա���Ϊԭ��ֱ�����������м��Ʒ��ϩ�ᣬ�ٲ����������ۺϹ��������߸���ֵ�ı�ϩ������SAP��Ʒ�����������������ķ�չҪ�ḻ�˹�˾�IJ�Ʒ�ṹ������˾���Ч�棬�����ڹ�˾��ת��������

����ӯ��Ԥ��

����Ԥ�˾2024-2026������ֱ�Ϊ23��28.3��35.4��Ԫ��EPS�ֱ�Ϊ0.33��0.52��0.79Ԫ����ǰ�ɼ۶�ӦPE�ֱ�Ϊ40.9��25.9��17����ά�֡����롱Ͷ��������

����������ʾ

�����������з��գ���Ʒ�۸����������գ���Ŀ���費��Ԥ�ڷ��գ��ܻ������߿��������գ���������Ԥ�ڵķ��ա�

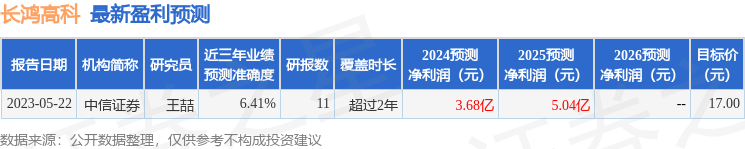

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬����֤ȯ�����о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ6.41%����Ԥ��2024��ȹ���������Ϊӯ��3.68�ڣ������ּۻ����Ԥ��PEΪ22.98��

����ӯ��Ԥ����ϸ���£�

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP