财信证券股份有限公司何晨,曹俊杰近期对分众传媒进行研究并发布了研究报告《主流城市点位不断加密,高分红彰显长投价值》,本报告对分众传媒给出买入评级,当前股价为6.55元。

分众传媒(002027)

投资要点:

事件:公司发布2023年及2024一季报,2023年实现营收、归母净利润119.04亿元、48.27亿元,同比增速分别为26.30%、73.02%。2024Q1实现营收、归母净利润27.30亿元、10.40亿元,同比增速分别为6.02%、10.50%。

整体业绩符合预期。2023年公司毛利率、净利率分别为65.48%、40.32%,同比分别增加5.77pct、10.20pct;管理费用率同比减少2.95pct,主要系去年计提较多运营人员的离职补偿金及年终奖,本年度相关费用减少。2024Q1公司毛利率、净利率分别为61.69%、37.13%,同比分别变化-0.13pct、0.35pct;经营活动现金流净额12.43亿元,同比下降40.04%,主要系回款节奏导致的销售商品、提供劳务收到的现金同比减少15.77%,以及政府补助、利息收入等导致的其他与经营活动有关的现金同比减少55.30%。

核心点位不断加密。资源端,公司在国内的重点城市点位仍在加密、并通过智能屏不断向当地中小客户倾斜。2023年公司国内自营点位数量241.8万块,同比增长8.04%;电梯电视、电梯海报分别为87万块、154.8万块,同比分别增长22.36%、1.38%;一、二、三线级以下城市分别有68.5万块、146.9万块、26.4万块,同比分别增长10.84%、7.70%、3.12%。境外而言,短期重点仍在提升点位数量,旨在通过规模优势稳固长期的市场地位。2023年公司在海外的自营点位数量14万块,同比增长26.13%;2023年公司在韩国、泰国、马来西亚、日本、越南、印度等地的子公司录得小规模亏损,但在印尼、新加坡等地的子公司已取得盈利,长期有望凭借规模优势逐步站稳海外。

高比例分红彰显长期投资价值。公司宣布高分红计划,2023年度拟每1股派发现金0.33元(含税),共计派发47.66亿元,占2023年归母净利润比重98.73%,按6.5元-7元的股价区间计算、对应股息率达4.71%-5.08%。此外,公司提请股东大会授权董事会,在符合利润分配的条件下制定具体的2024年中期利润分配方案。

投资建议:公司在国内的梯媒龙头地位稳固,盈利持续能力较强,现金流健康,高分红彰显长期投资价值。预计公司2024年/2025年/2026年分别实现营收131.69亿元/142.86亿元/151.85亿元,归母净利润52.44亿元/56.59亿元/59.95亿元,EPS分别为0.36元/0.39元/0.42元,对应PE为17.90倍/16.59倍/15.66倍。维持“买入”评级。

风险提示:政策监管风险;广告主投放不及预期;市场竞争加剧。

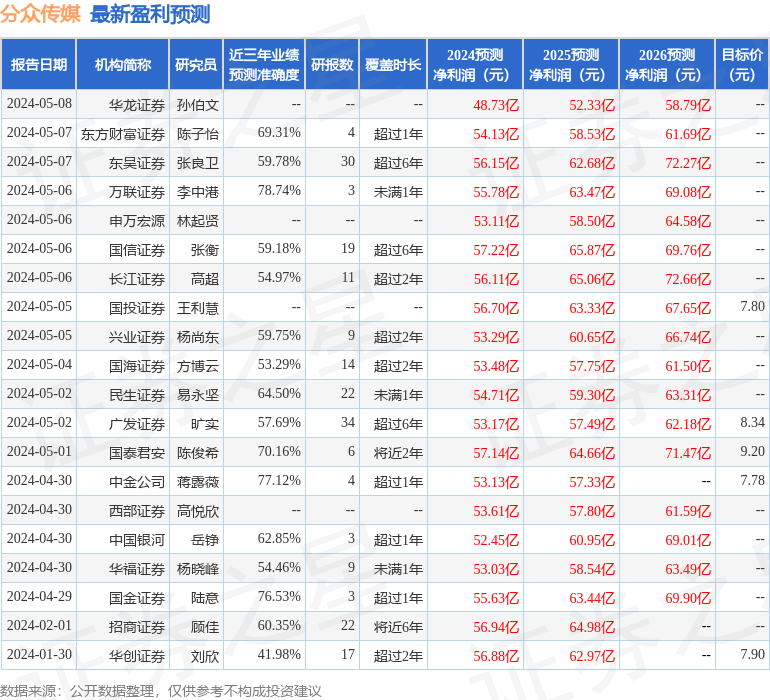

证券之星数据中心根据近三年发布的研报数据计算,万联证券李中港研究员团队对该股研究较为深入,近三年预测准确度均值为78.74%,其预测2024年度归属净利润为盈利55.78亿,根据现价换算的预测PE为16.67。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级16家,增持评级3家;过去90天内机构目标均价为7.78。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP