����֤ȯ�ɷ�����˾��־Զ���ڶԸ��ֵ½����о����������о����桶1Q24����ͬ�ȸ�������������չҵ��Ʒ�಼�ֺ����г�����������Ը��ֵ¸���������������ǰ�ɼ�Ϊ21.12Ԫ��

�������ֵ�(301297)

����ҵ������

����2024��4��26�չ�˾��¶2023����ȱ��棬2023�깫˾ʵ��Ӫ��5.94��Ԫ��ͬ��-4.75%��ʵ�ֹ�ĸ������0.89��Ԫ��ͬ��+1.33%��1Q24��˾ʵ�ֵ�����Ӫ��1.61��Ԫ��ͬ������18.30%,��������3.29%��������ʵ�ֹ�ĸ������0.24��Ԫ��ͬ������38.31%���۷Ǻ�Ĺ�ĸ������Ϊ1799��Ԫ��ͬ������59.49%��1Q24��˾�����ͬ�ȸ������ԣ���Ҫϵ���ΰ뵼����ҵ�������գ���Բ���ڶ������������¹�˾�뵼��ϴ��ҵ��ռ��������

������Ӫ����

����23����ʾ�����������������Ӫ�չ�ģ��С���뵼���豸�㲿��ϴ��ҵ���ڵ�Ե����Ӱ����������������2023�깫˾����ϴ��ҵ��ʵ��Ӫ��4.50��Ԫ��ͬ��+0.25%�����У��뵼���豸ϴ�����������Ϊ3.26��Ԫ��ͬ��+7.42%������豸ϴ��ʵ��Ӫ��1.24��Ԫ��ͬ��-14.72%��ë���ʷ��棬��˾2023���ۺ�ë����Ϊ38.27%��ͬ��+2.7%����Ҫϵά����ҵ���ܵ�Ե��������Ӱ�������ģ�½������ϴ��ҵ�����������ͼ۸��꽵��Ӱ�죬��ë���İ뵼���豸ϴ��ҵ��ռ��������2023�깫˾�뵼���豸ϴ��ҵ��ë����Ϊ47.82%��ͬ�������»���YoY-0.23%��,��ͬ�����ϴ��ҵ��ë����Ϊ18.74%��ͬ��-3.72%��

������˾�������ϴ����������չ��ֵ����ͷ��뵼���㲿��ҵ�����������ӹ�˾���ֺ���ҵ��˾����о���ʡ���������̨���硢Ӣ�ض��ȶ��������������ҵ�����ȶ����㷺�ĺ�����ϵ����˾ϴ��������������ڿͻ��߽��Ƴ̽�������ͬ����ʼ�ձ����ڹ����Ƚ�����ǰ�С�����Ͷ�ʷ��棬23�깫˾�������ʽ������ӹ�˾����Ҫ�������ձ��ͻ�Ⱥ�壬�����뽭���������뽭���֏ԣ���չ���ƹܡ����š��������ȷ��뵼������豸�㲿��ҵ��

����ӯ��Ԥ�⡢��ֵ������

����������ҵ�����գ��ڶ����������ù�˾����ϴ��ҵ������Ԥ�˾24~26��ֱ�ʵ�ֹ�ĸ������Ϊ1.25��1.61��2.05��Ԫ���ֱ�ͬ��+40%/+29%/+27%����ӦEPS�ֱ�Ϊ0.37/0.48/0.61Ԫ����˾��Ʊ�ּ۶�ӦPE��ֵΪ55/43/33����ά�֡����֡�������

����������ʾ

�����ͻ����벻��Ԥ�ڣ���������Ԥ�ڣ�����ó��Ħ����������������Ԥ�ڣ���ͻ���ҵ��ת�ƣ����۹ɽ����

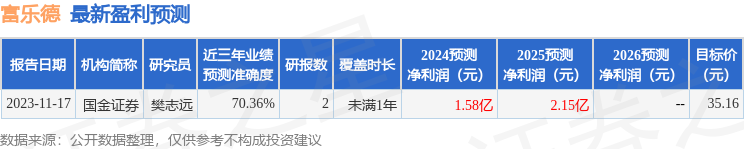

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬����֤ȯ��־Զ�о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ70.36%����Ԥ��2024��ȹ���������Ϊӯ��1.58�ڣ������ּۻ����Ԥ��PEΪ43.51��

����ӯ��Ԥ����ϸ���£�

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP