国金证券股份有限公司袁维近期对益丰药房进行研究并发布了研究报告《业绩稳健增长,盈利能力提升》,本报告对益丰药房给出买入评级,当前股价为43.91元。

益丰药房(603939)

业绩简评

2024年4月28日,公司发布2023年年度报告及2024年第一季度报告。2023年公司实现收入225.9亿元,同比+13.6%;归母净利润14.1亿元,同比+11.9%;扣非归母净利润13.6亿元,同比+10.9%。

公司2023年Q4实现收入67.0亿元,同比+2.5%;归母净利润4.13亿元,同比-5.8%;扣非归母净利润3.95亿元,同比-8.7%。

公司2024年Q1实现收入59.7亿元,同比+13.4%;归母净利润4.07亿元,同比+20.9%;扣非归母净利润3.99亿元,同比+24.3%。

经营分析

新开+并购+加盟三轮驱动,门店扩张有条不紊。2023年,公司自建门店1613家,并购门店559家,加盟店1024家,迁址门店61家,关闭门店153家,23年同比净增门店2982家。2024年Q1,公司自建门店364家,并购门店166家,新增加盟店171家,迁址门店8家,关闭门店23家。截至24年Q1末,公司门店总数为13920家(含加盟店3157家),24年Q1净增670家。

线上线下积极布局,承接医院处方外流。线下领域,截至23年底,公司拥有院边店675家,DTP专业药房305家,其中已开通双通道医保门店246家,开通门诊统筹医保药房4200多家。线上领域,公司目前对接省市级医保、卫健处方流转平台10余家,直接或间接承接100余家三级医院及互联网医院处方流转业务。

中西成药和中药增长良好,盈利能力向好发展。23年,公司中西成药实现收入170.9亿元,同比+15.9%;中药实现收入21.8亿元,同比+23.3%;非药实现收入28.0亿元,同比-2.3%。公司24年Q1净利率为7.47%,同比+0.26pct,继续保持优秀的盈利能力。

盈利预测、估值与评级

公司有望受益于集中度提升+处方外流,长期有望持续实现稳健增长。基于发展现状,我们下调2024-2025年收入和利润预测,2024-2025年收入原预测值为304.96/364.96亿元,归母净利润原预测值为18.91/22.53亿元,现预计公司2024-2026年收入分别为276.73/335.92/404.05亿元,分别同比增长23%/21%/20%,归母净利润分别为17.78/22.26/27.50亿元,分别同比增长26%/25%/24%,EPS分别为1.76/2.20/2.72元,现价对应PE分别为25/20/16倍,维持“买入”评级。

风险提示

外延并购不确定性风险;处方外流不达预期风险;税收风险;互联网冲击风险;收入地区集中风险等

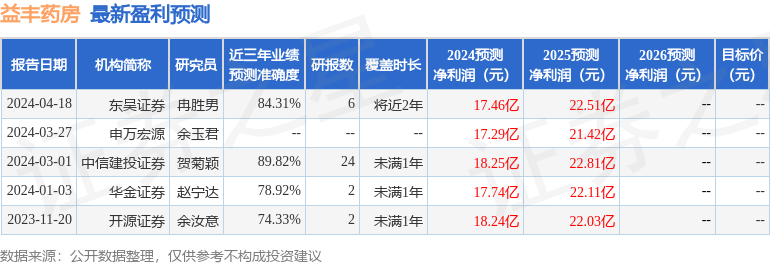

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券贺菊颖研究员团队对该股研究较为深入,近三年预测准确度均值高达89.82%,其预测2024年度归属净利润为盈利18.25亿,根据现价换算的预测PE为23.92。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家;过去90天内机构目标均价为58.0。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP