中航证券有限公司邓轲近期对铂科新材进行研究并发布了研究报告《2023年报&2024Q1点评:芯片电感高速起量,磁粉芯需求有望回暖》,本报告对铂科新材给出买入评级,当前股价为57.5元。

铂科新材(300811)

业绩概要:2023年公司实现营业收入11.6亿元(同比+8.7%),实现归母净利润2.56亿元(同比+32.5%),扣非后归母净利润为2.39亿元(同比+29.6%),对应EPS为1.29元。公司拟向全体股东每10股派发现金红利2元(股息率为0.38%),同时以资本公积金向全体股东每10股转增4股。2024Q1公司实现营业收入3.35亿元(环比+10.1%),实现归母净利润7152万元(环比+6.9%);

第二增长曲线快速放量:2023年公司营收实现稳步增长,分业务来看,1)金属软磁粉芯实现营收10.3亿元(同比+0.41%),金属软磁粉芯产销量为32326/30718吨(分别同比+5.35%/+1.02%),库存量达4509吨(同比+55.4%),产品出现累库主要原因为下游光伏逆变器客户持续去库导致需求出现阶段性波动,目前已有所改善,并且随着全球光伏装机规模持续增长及原有光伏逆变器设备的老化,存量装机逆变器替换需求有望增加。产品迭代方面,公司在2023年推出的全新铁硅系列、铁镍系列磁粉芯市场占比逐步提升,并将在2024年推出铁硅系列的优化升级版;同时公司拟开发的铁硅5代磁粉芯取得了突破性进展,其损耗特性较铁硅4代进一步降低了50%,可满足市场对更高频趋势的需求。2)金属软磁粉实现营收2711万元(同比+34.3%),同比增长较多主要得益于下游一体成型电感对软磁粉的需求旺盛。公司的高球形超细铁硅铬粉末已经开始量产并逐步实现进口替代,非晶纳米晶粉末也得到了客户的验证,并开始导入量产。3)磁芯电感元件(以芯片电感为主)实现营收1.03亿元(同比+406%),第二增长曲线已开始快速放量,公司通过为AI芯片开发定制化芯片电感,配合700W级别GPU的电感料号已实现规模化量产,取得了MPS、英飞凌等客户的认可和合作,产品已获得批量订单,并应用于全球领先的GPU芯片厂商。随着芯片电感产品的快速迭代和销量增长,公司的产品矩阵和收入结构得到丰富,能有效熨平下游部分行业周期性波动对公司整体经营的影响。分地区来看,2023年公司境内/境外营收分别为10.5/1.1亿元,分别同比+3.4%/+124%,海外销售增长较多主要得益于光伏逆变器厂商整体需求保持旺盛;

高盈利水平延续,且有望迎来边际提升:2023年公司销售毛利率、净利率分别同比增长1.97pcts/3.94pcts至39.6%/22.1%,1)毛利率提升主要得益于原材料生铁及金属硅价格的同比下降,以及磁粉芯产品规模扩大带来的单位降本;2)净利率提升幅度相对较大,一方面是财务费用率同比下降1.37pcts至1.17%,主要由于2023年无可转换公司债券利息(2022年相关费用支出2171万元),另一方面是政府补助同比增长112%至1860万元;

2024Q1芯片电感营收持续高增:2024Q1公司营收实现同比增长15.3%,考虑到公司23Q1因逆变器需求旺盛而营收基数较高,同时24年2月磁粉芯销售受春节假期影响,24Q1整体业务营收依然实现同比增长主要由芯片电感订单增长驱动。我们预计后续光伏逆变器需求有望回暖,带动磁粉芯销售环比改善,同时芯片电感业务快速增量将继续优化公司业务结构。2024Q1公司销售毛利率/净利率分别环比-1.78pcts/-0.57pcts至37.9%/21.3%,毛利率环比下降主要受磁粉芯需求波动影响。随着2024年公司磁粉芯产品升级和规模化降本,以及具备更高毛利的芯片电感产品加速放量,我们预计公司整体业务盈利性将在2024年迎来较大的边际提升;

三大板块建设共同推进,打造新兴增长极:可转债项目拟于河源基地新增2万吨金属软磁材料年产能,项目投资进度截至2023年年底已达88%,目前尚处于产能爬坡阶段,未来将逐步按需投产,与惠东基地将合计达到5万吨以上年产能;为了进一步满足市场的需求,公司于2023年开始筹建年产能6000吨的惠东粉体工厂,预计2024年下半年可陆续释放部分产能,2025年可建设完成,该项目的建设将有效解决外销粉末的产能瓶颈;芯片电感方面,公司已于2023年实现500万片芯片电感月产能,2024年将根据市场需求继续扩充到1000-1500万片/月,进一步巩固公司在金属软磁材料行业的领先地位,为四五规划战略目标的实现提供强劲推力;

投资建议:公司主业磁粉芯业务立足于新能源行业,通过着力延伸布局算力建设上游芯片电感环节,与全球领先的GPU芯片厂商形成业务绑定,进一步巩固了其“金属软磁材料及应用专家”的行业地位,第二增长曲线已然开启,有望拥抱人工智能时代的高速发展窗口。我们预计公司2024-2026年实现营业收入分别为15.3/19.4/24.7亿元,同比增长32%/27%/27%,实现归母净利润分别为3.43/4.63/6.02亿元,同比增长34%/35%/30%,对应PE33X/25X/19X。维持“买入”评级。

风险提示:原料价格大幅波动、募投项目进程不及预期、终端需求不及预期等。

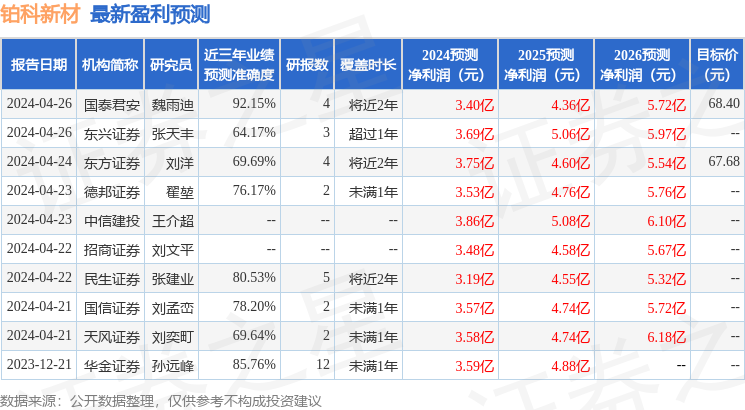

证券之星数据中心根据近三年发布的研报数据计算,国泰君安魏雨迪研究员团队对该股研究较为深入,近三年预测准确度均值高达92.15%,其预测2024年度归属净利润为盈利3.4亿,根据现价换算的预测PE为32.95。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级10家;过去90天内机构目标均价为67.68。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP