东吴证券股份有限公司黄诗涛,房大磊,任婕近期对北新建材进行研究并发布了研究报告《2024年一季报点评:Q1业绩超预期,石膏板稳健发展、并表公司增厚业绩》,本报告对北新建材给出买入评级,当前股价为30.08元。

北新建材(000786)

投资要点

事件:公司发布2024年一季报。2024Q1公司实现营收59.44亿元,同比+24.62%;归母净利8.22亿元,同比+38.11%;扣非后归母净利7.91亿元,同比+40.68%。

石膏板主业稳定发展,涂料、防水等两翼业务贡献逐步显现。公司2024Q1收入增长24.62%,公司2023年内完成灯塔涂料51%股权的受让及联合重组嘉宝莉,涂料业务进一步补强,嘉宝莉并表增厚公司收入,同时公司经营韧性较强,石膏板主业稳定发展,2024Q1石膏板价格保持平稳,销量稳定增长。

毛利率稳中有升,并购子公司致期间费用有所增加。2024Q1公司销售毛利率28.65%,同比变动+1.74pct;期间费用率方面,2024Q1销售费用率4.94%,同比变动+0.57pct,一方面公司本期新并购子企业导致销售费用有所增加,另一方面公司所属子公司人工成本有所增加;管理费用率4.67%,同比变动-0.64pct;研发费用率3.57%,同比变动+0.47pct;财务费用率0.24%,同比变动-0.17pct。

并购嘉宝莉致经营活动现金净流量改善。2024Q1公司经营活动现金流量净额为-2562万元,同比+91.52%,主要系新并购子企业经营活动产生的现金流量净额增加所致。

盈利预测与投资评级:随着国企改革的进一步深入,在公司“一体两翼、全球布局”的战略引领之下,石膏板主业在全球的市占率将继续提升,龙骨配套、防水和涂料业务也将贡献持续的快速增量。考虑到公司经营稳健、两翼业务及“石膏板+”业务逐步发力,我们维持预计公司2024-2026年归母净利润分别为43.80/51.38/57.64亿元,对应PE分别为12X/10X/9X,维持“买入”评级。

风险提示:房地产行业波动风险、宏观经济波动风险、原材料及能源价格上涨风险、新业务开拓不及预期的风险。

证券之星数据中心根据近三年发布的研报数据计算,东吴证券任婕研究员团队对该股研究较为深入,近三年预测准确度均值高达81.17%,其预测2024年度归属净利润为盈利43.8亿,根据现价换算的预测PE为11.61。

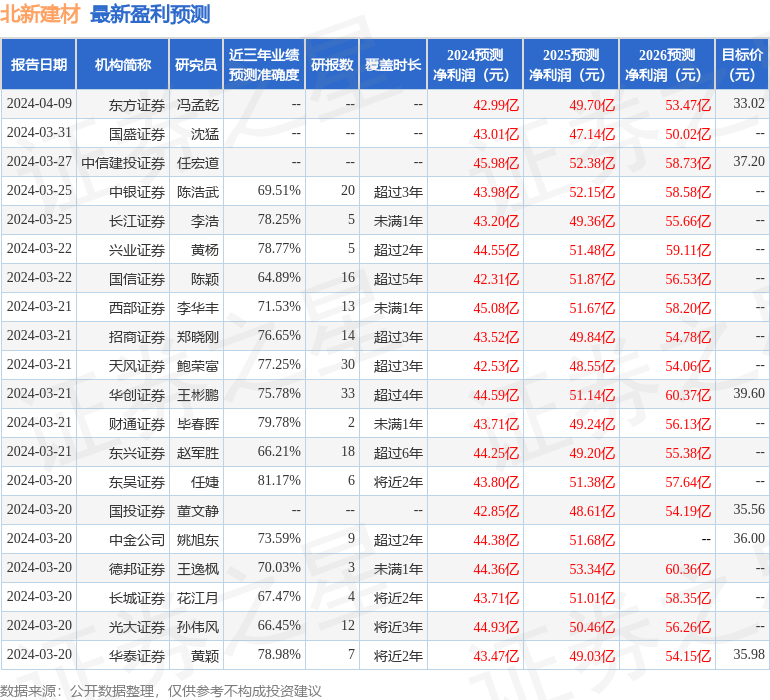

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级21家,增持评级3家;过去90天内机构目标均价为36.6。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP