国元证券股份有限公司龚斯闻近期对东方电缆进行研究并发布了研究报告《2023年年报点评:海缆盈利能力优异,受益海风复苏起量在即》,本报告对东方电缆给出买入评级,当前股价为45.95元。

东方电缆(603606)

事件:

2024年3月20日公司发布2023年年度报告。2023年公司实现营收73.1亿元,同比增长4.3%;归母10.0亿元,同比增长18.8%。其中2023Q4公司营收19.6亿元,同比增长45.9%;实现归母1.8亿元,同比增长68.6%。2023年公司经营活动现金流净额达11.9亿元,同比提升83.9%。

报告要点:

海缆业务量利齐增,盈利能力表现亮眼

2023年公司陆缆/海缆/海洋工程收入分别为38.3/27.7/7.1亿元,同比分别增长-3.8%/23.5%/-9.9%;海缆系统和海洋工程的收入占比达47.5%,同比提升4.3pct。2023年公司陆缆销量11.2万公里,同比下滑31.0%;海缆销量852.7公里,同比提升23.8%。受益于高毛利海缆的占比提升,2023年公司海缆毛利率达到49.14%,同比提升5.9pct。2023年公司综合毛利率达到25.2%,同比提升2.8pct。

受益于海风行业复苏,2024年公司有望实现订单高增

截止2024年3月15日,公司在手订单78.6亿元,其中陆缆/海缆/海洋工程分别为37.5/31.6/9.5亿元,同比分别增长+73.1%/-45.0%/-21.7%。受2023年海风行业低迷的影响,公司海缆在手订单有所下滑。2023年三季度以来,各地的海风项目陆续启动。我们认为伴随海风行业的逐步复苏,公司作为海缆头部企业,2024年有望实现订单高速增长。

投资境外公司,积极开拓海外市场

2024年1月,公司公告拟通过境外直接投资的方式认购英国Xlinks First公司/XLCC公司2.4%/8.5%的股权。Xlinks First公司计划从摩洛哥建造长达3,800公里的输电线路到英国;XLCC公司计划在英国建立一个以开发和运营高压直流电缆为主导的电缆制造工厂。公司通过境外投资的方式进一步打开海外市场。

投资建议与盈利预测

我们预计2024-2026年公司归母净利润分别为13.0/19.8/21.5亿元,同比分别增长30.0%/52.6%/8.6%;当前股价对应PE分别为24.3/15.9/14.7倍,首次覆盖给予“买入”评级。

风险提示

原材料价格波动风险,海风装机不及预期风险,市场竞争加剧风险,出海业务拓展不及预期风险,国际贸易政策风险,汇率波动风险。

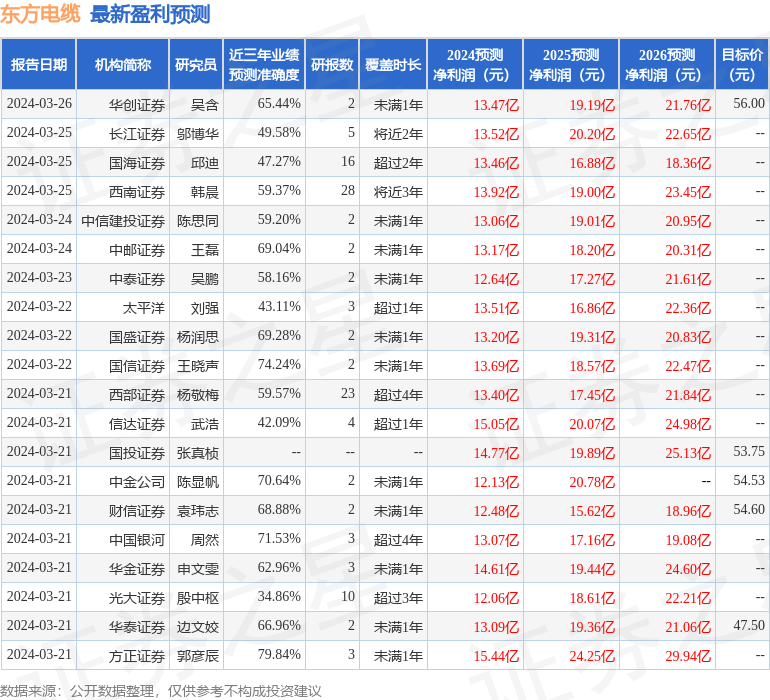

证券之星数据中心根据近三年发布的研报数据计算,方正证券郭彦辰研究员团队对该股研究较为深入,近三年预测准确度均值为79.84%,其预测2024年度归属净利润为盈利15.44亿,根据现价换算的预测PE为20.42。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级21家,增持评级8家;过去90天内机构目标均价为51.5。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP