华鑫证券有限责任公司孙山山近期对山西汾酒进行研究并发布了研究报告《公司动态研究报告:清香龙头势能延续,组织支撑高质增长》,本报告对山西汾酒给出买入评级,当前股价为237.0元。

山西汾酒(600809)

春节动销表现优秀,渠道管控持续增强

产品方面,根据春节动销反馈,青20在省外保持放量态势,开瓶率表现优异,终端推力亦较强;青25在省内持续受益于产品升级,消费场景稳步扩张至高端宴席,核心品反馈较好。我们认为产品动销较好原因有:1)渠道推力强,回款意愿高;2)清香势能延续,消费者接受度持续提升。渠道方面,公司自去年10月推行新渠道模式“汾享礼遇”以来,对终端利润与价格把控度提升,有效提高渠道运作效率,提升渠道积极性。同时,公司坚持渠道健康良性状态,在回款与发货节奏上把握到位,目前青20批价已提升至365元。

高端战略坚定推行,高质发展稳步向前

品牌宣传上,今年公司将选择机会城市加大对青30的布局,如在北上深等一线城市做增量动作、倾斜投放资源,通过青花事业部在品牌宣传、文化建设上加大对青30产品的赋能,同时注重价格维护,实现销量要好/价格要好/模式要成熟的三个目标。管理效率上,通过数字化产品的导入,公司将在市场分析、消费者决策、终端管理与分类上进一步提升效率。我们认为公司业绩增长确定性强的同时渠道定力足,重视高端产品文化塑造奠定基础,渠道模式与产品创新带来组织效率提升,看好其增长势能持续。

盈利预测

我们长期看好公司凭借香型差异化与龙头优势引领清香高势头增长,全价位带产品轮动放量保持业绩稳定增长。我们预计公司2023-2025年EPS为8.79/10.42/12.72元,当前股价对应PE分别为27/23/19倍,维持“买入”评级。

风险提示

宏观经济下行风险、青花20增长不及预期、献礼版玻汾进度不及预期、青花30批价恢复不及预期等。

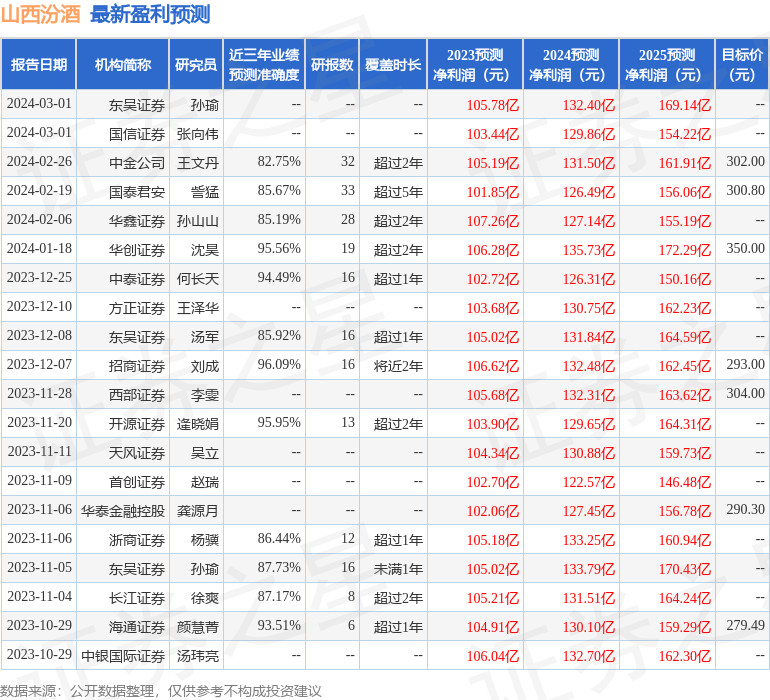

证券之星数据中心根据近三年发布的研报数据计算,招商证券刘成研究员团队对该股研究较为深入,近三年预测准确度均值高达96.09%,其预测2023年度归属净利润为盈利106.62亿,根据现价换算的预测PE为27.12。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级22家,增持评级1家;过去90天内机构目标均价为308.94。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP