华福证券有限责任公司刘畅,张东雪近期对伊利股份进行研究并发布了研究报告《寡头竞争差异化加速,千亿伊利剑指全球》,本报告对伊利股份给出买入评级,认为其目标价位为38.39元,当前股价为26.96元,预期上涨幅度为42.4%。

伊利股份(600887)

投资要点:

管理团队强大,渠道壁垒深厚。公司定位于全球健康食品提供者,中期战略目标坚定,利润导向明确。我们认为伊利能够成为乳制品行业龙头的关键在于管理团队优秀且稳定,稳定的管理团队使得公司的战略得以延续。在稳定的管理层和充足的人员激励背景下,公司顺利建立了高效并灵活的营销体系和渠道体系,伊利自2006年开始“织网计划”,不断投入资源以实现对渠道的精细化和扁平化管理,增强对渠道的掌控力,尤其是在下沉市场更加具备优势。

行业空间广阔,双龙头展现差异化竞争。对比国内外,我国人均乳制品消费量同世界平均水平尚有较大差距,尤其是下沉市场需求空间有待挖掘。细分品类增速来看,低温鲜奶和奶酪增速最快,而酸奶、婴配粉和乳饮料品类偏存量竞争。从格局来看,双寡头格局清晰,当前常温奶品类的

CR2在70%左右,份额战趋于尾声。看向未来,伊利和蒙牛战略布局重点呈现差异化,伊利重点发力奶粉等高毛利率产品,蒙牛则在高速成长且格局未定的低温和奶酪抢先发力。

常温奶稳健,各事业部持续升级,发力数智化。公司常温奶基本盘稳健,叠加产品创新升级拉动业绩增长;同时公司各事业部持续结构升级,布局低温鲜奶及奶酪等蓝海赛道,此外仍横向拓展品类寻找新的增长点;华福证券

近年公司数智化转型可圈可点,显著提升公司经营管理效率,有望成为公司进军全球第一乳企的助推剂。

盈利预测与投资建议:我们预计公司2023-2025年可实现营收1274.89/1358.82/1467.53亿元,同比增长3.9%/6.6%/8.0%;不考虑煤炭资产收益下,公司归母净利润预计104.25/116.38/132.14亿元,同比增长10.5%/11.6%/13.5%。公司作为乳业龙头,竞争优势明确,未来成长可期,我们给予公司2024年21XPE,对应目标价为38.39元/股。首次覆盖,给予公司“买入”评级。

风险提示

行业促销竞争加剧;终端需求不及预期;食品安全事件;海外市场扩张不及预期的风险等

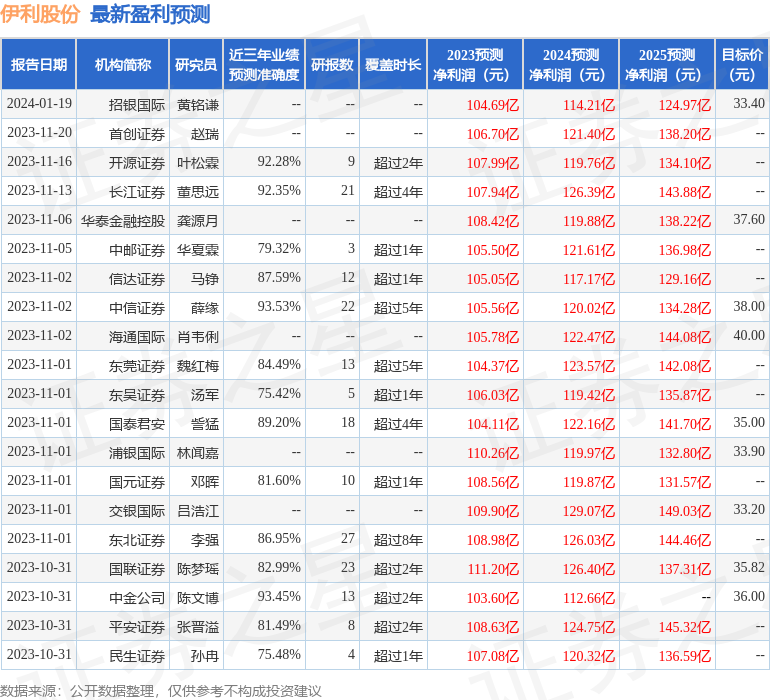

证券之星数据中心根据近三年发布的研报数据计算,中信证券薛缘研究员团队对该股研究较为深入,近三年预测准确度均值高达93.53%,其预测2023年度归属净利润为盈利105.56亿,根据现价换算的预测PE为16.27。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级24家,增持评级2家;过去90天内机构目标均价为34.71。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP