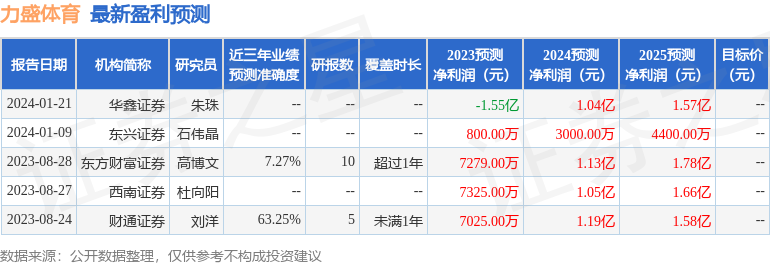

华鑫证券有限责任公司朱珠近期对力盛体育进行研究并发布了研究报告《公司事件点评报告:2023年承压落地 2024年有望蓄势待发》,本报告对力盛体育给出买入评级,当前股价为15.32元。

力盛体育(002858)

事件

力盛体育发布公告: 2023 年公司归母利润预计亏损 1.55 亿元,业绩变动的原因,第一,对参股公司悦动天下计提长期股权投资减值 1.3 亿元,第二, 2021 年实施股票期权及员工持股计划在 2023 年摊销成本为 0.1197 亿元。

投资要点

2023 年公司整体收入同比增长,第四季度参股公司计提长期股权投资减值准备致利润承压落地

2023 上半年体育市场恢复及公司积极拓展海外赛事市场,实现归母利润扭亏, 但参股公司悦动天下在 2023 年疫情后主业经营承压进而第四季度进行了长期股权投资的减值准备; 总体看, 2023 年公司主业整体收入同比增长得益于积极恢复国内市场业务,大力拓展海外市场,其中体育赛事经营收入增长较大, 数字体育业务及市场营销服务业务虽占营收比重较小,但均有所增长,综合毛利率有所提升,参股公司长期股权减值准备计提致 2023 年公司利润承压落地。

2024 年海外赛事有望持续大显身手 主业新增可期

2024 年国内外体育赛事均有望持续回暖。 赛事 IP 端, 2024年 4 月 F1 将在上海举办(2024 年 1 月 9 日 F1 大奖赛门票售罄, 2024 年是 F1 中国大奖赛 20 周年, F1 母公司为 DeltaTopco, 2017 年 1 月 Liberty Media Corporation 以 80 亿美元将其收购),利于提振体育赛车文化。虽力盛体育不参与F1 赛事运营,但截止 2023 年中报公司旗下运营国际/亚洲级、国家级区域级赛事共 15 个, FR MEC、 F4 UAE、 PCCA、CTCC、 CKC、 TCR China、 PSCC、 GTSSC、 OFC、赛事 IP 中,公司的天马摩托车会赛 、天马论驾与精英系列赛与中南赛车节均是自主赛事 IP,依托多层级赛事运营,也为国内汽车级电动车厂商、体育文化、影视作品提供品牌推广等市场营销服务, 2024 年 1 月国际汽联阿联酋四级方程式锦标赛已在阿布扎比开启, 5 月 TCR China 株洲、 6 月澳大利亚四级方程式锦标赛等。 空间业务端, 2024 年线下沉浸式体验经济有望释放活力,公司经营 3 座国际标准赛车场、 3 座赛车运动及驾驶体验中心、 10 家赛卡联盟连锁卡丁车场馆, 共 16 家(例如上海天马赛车场、株洲国际赛车场等) , 2024 年线下沉浸式体验场景商业价值有望从回暖到新增。

拟定增加码主业 海南项目可期

2023 年 11 月公司更新定增内容,拟定增 4.98 亿元用于海南新能源汽车体验中心国际赛车场项目(若落成有望年化增厚公司利润 5000 余万元) ; 海南省以新能源汽车作为重要产业支柱, 也是力盛体育空间业务全国战略布局的重要支撑点,并与公司赛车赛事运营业务产生协同,进一步巩固公司主营业务的核心竞争力。 长期看,利于公司资本与资金实力增长,利于推进公司体育产业战略布局。

盈利预测

基于审慎性原则,暂不考虑定增对公司业绩的影响, 预测公司 2024-2025 年收入分别为 5.71、 7.52 亿元, 归母利润1.04、 1.57 亿元,当前股价对应 PE 分别为 24、 16 倍, 2024年主业有望迎修复, 体育赛车赛事结合 VR/MR 有望带来沉浸式体验, 公司持续探索新技术如 MR AIGC 赋能主业,践行“IP 引领 数字驱动” 的发展战略, 如体育 AI 模型端推 AISPORTS 私教产品数字人“小盛”,加速布局全球化电动赛车解决方案,推动国内新能源汽车赛事的发展,加速体育产业数字化升级, 通过运动激励、旅游带动、消费促进等目标,推动体育产业与数字经济高质量融合发展, 维持“买入” 投资评级。

风险提示

客户集中度较高及重要客户流失的风险 ;体育赛事商业推广不及预期的风险;经营的赛道不能持续取得认证的风险;季节性波动或活动延期取消的风险; 应收账款规模较大或集中度较高的风险;定增进展不及预期的风险;行业受宏观经济波动影响的风险。

证券之星数据中心根据近三年发布的研报数据计算,财通证券刘洋研究员团队对该股研究较为深入,近三年预测准确度均值为63.25%,其预测2023年度归属净利润为盈利7025万,根据现价换算的预测PE为35.22。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP