信达证券股份有限公司张燕生,左前明,李春驰,洪英东近期对广汇能源进行研究并发布了研究报告《广汇能源:高成长能源龙头,乘风正起航》,本报告对广汇能源给出买入评级,当前股价为10.27元。

广汇能源(600256)

本期内容提要:

煤炭、天然气、煤化工为基,战略布局 CCUS、氢能。广汇能源兼具煤、油、气三种资源,立足发展煤炭、天然气、煤化工三大板块,战略布局绿色能源。乘全球能源景气东风,公司业绩大幅提升,2021 年广汇能源实现归母净利润 50.03 亿元,同比增长 274%,2022 年 1-9 月实现归母净利润84.02 亿元,同比增长 204%。公司于 2022 年 4 月发布员工持股计划公告,考核业绩要求为 2022-2024 年归母净利润分别不低于 100 亿、 150 亿、200 亿,体现出良好的成长性预期。

煤炭:资源及运输优势突出,将充分受益于疆煤开发提速,迎来内生高增长阶段。2021 年以来,我国煤炭供应持续紧张,煤炭等能源价格创多年来新高,能源安全和煤炭保供引起广泛关注。新疆作为我国重要的煤炭资源接续区和战略性储备区,将在“十四五”期间逐步成为保供主力。其中,吐哈矿区具备“疆煤东运”显著的区位优势和资源优势,将成为新疆煤炭外运的重要基地。广汇能源的煤炭资源位于新疆哈密淖毛湖周边,在产煤矿为白石湖煤矿,在建/拟建煤矿为马朗煤矿和东部煤矿,合计拥有煤炭可采储量 60 亿吨,资源十分丰富。煤种以长焰煤和不粘煤为主,可作为优质的化工原料煤和动力煤。2021 年,白石湖煤矿被纳入国家保供煤矿,公司煤炭产销量实现大幅增长。受益于“十四五”疆煤开发提速,公司煤炭产量将快速增长, 随着马朗和东部煤矿的产量逐渐释放,我们预计 2023 年公司煤炭产量可达到 5500 万吨以上、2024 年可达到 6500 万吨以上、2025 年煤炭产量可达到 7500 万吨以上 (含自用量)。 此外,广汇能源的关联方广汇物流拥有红淖铁路控股权,而红淖线占据着“疆煤外运”重要位置,广汇能源的煤矿配套有出疆铁路通道,外运优势突出。同时,公司拟建设四川广元物流基地,打开西南煤炭销售市场。 由于川渝地区动力煤价格较高,销售半径的扩大也将增厚公司的煤炭单吨毛利。

天然气:长协气源显成本优势,接收站扩建助推气量增长。广汇能源的天然气业务主要包括 LNG 生产及 LNG 贸易两大部分,贸易气是其盈利主要来源。公司采用“长协+现货”采购模式,气源稳定性与灵活性并存,区域气价差异打开长协转售的盈利空间。公司已与多家能源供应商签订 LNG 进口合同,2019 年与道达尔签订为期 10 年的《LNG 购销协议》,约定每年购买 LNG 70 万吨。同时,公司采用大小长协联动方式落实海外气源、建立成本优势。公司于 10 月 11 日公告,四期 5# 20 万立方米 LNG 储罐已正式进入试运行阶段,接收站项目整体 LNG 接卸能力和周转量再次大幅提升,年周转能力已超过 500 万吨/年。公司计划在 2025 年前完成 2 号码头建设,并新增 2 个 20 万方储罐,全部建完储存周转气化能力预计将达到1000 万吨/年。启东接收站 LNG“液进液出”和“液进气出”两种销售模式并行,同时公司与中石化合作增加管道气量。

煤化工:低成本优势突出,毛利率维持高位。广汇能源积极进行现代煤化工建设,基于成本优势推动产业链价值链延伸。国际油价攀升带动甲醇、煤焦油等煤化工产品价格走高,而受益于公司自产煤为原料的成本优势,在油价上涨的过程中公司得以控制成本,从而获得毛利率的提升。我们认为在能源大通胀背景下,公司煤化工板块毛利率水平有望维持高位。

绿色能源:CCUS+氢能助力绿色转型。公司规划有 300 万吨/年 CCUS 及驱油一体化项目,其中首期 10 万吨/年的示范工程已于 2022 年 3 月正式开建。同时,公司前瞻布局氢能业务,在原料供应和终端应用场景方面具有优势,2022-2030 年规划建设 537 套电解水制氢装置、180 台储氢罐、46 座汽车加氢站、 1565 辆氢能重卡,并配套新能源发电装机规模 6.25GW。10 月 17 日,公司公告将投资建设“绿电制氢及氢能一体化示范项目”,投资金额 13350 万元,建设风电装机容量 5MW、光伏装机容量 1MW、制氢规模 1000Nm3 /h (电解水制氢)、加氢站 1 座(氢气加注规模为 2000kg/d),建设周期计划为 2022 年 11 月至 2023 年 6 月。

盈利预测与投资评级:广汇能源拥有新疆丰富的煤炭资源、同时配套出疆铁路通道,将充分受益于疆煤开发和疆煤外运的提速。旗下马朗煤矿、东部煤矿有望于“十四五”期间逐步投产,煤炭产量有望持续增长,受益于外运条件的改善其疆外销售半径也有望逐渐扩大。天然气方面,启东 LNG接收站 2022 年周转能力已达 500 万吨/年, 2025 年则有望继续提升至 1000万吨/年。考虑煤炭产量有望快速增长、长协气转售盈利丰厚,我们将广汇能源 2022-2024 年的归母净利润预测上调至 117.30 亿元、174.38 亿元、219.92 亿元,EPS 分别为 1.79 元、2.66 元、3.35 元,对应 11 月 18 日收盘价的 PE 分别为 5.75X、3.87X、3.07X,维持“买入”评级。

风险因素:经济严重下行导致煤、气等产品价格大幅下跌;煤矿项目建设投产进度低于预期;俄乌冲突的不确定性;国内外能源政策变动带来短期影响。

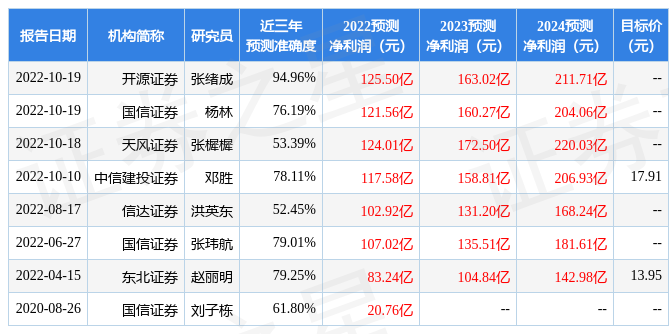

证券之星数据中心根据近三年发布的研报数据计算,开源证券张绪成研究员团队对该股研究较为深入,近三年预测准确度均值高达94.96%,其预测2022年度归属净利润为盈利125.5亿,根据现价换算的预测PE为5.38。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级11家,增持评级1家;过去90天内机构目标均价为14.9。根据近五年财报数据,证券之星估值分析工具显示,广汇能源(600256)行业内竞争力的护城河优秀,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标2.5星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP