华安证券股份有限公司尹沿技,王强峰近期对中化国际进行研究并发布了研究报告《三季度业绩韧性强,碳三项目即将投产》,本报告对中化国际给出买入评级,当前股价为6.91元。

中化国际(600500)

主要观点:

事件描述

10月28日晚,中化国际发布2022三季报,公司2022年前三季度实现营业收入659.39亿元,同比增长12.83%;归母净利润12.90亿元,同比减少46.36%;实现扣非净利润11.77亿元,同比增长35.27%,基本每股收益0.47元。

三季度业绩承压,销量增长及一体化产业链优势缓冲业绩压力

公司第三季度实现营收215.26亿元,同比增长10.56%,环比减少15.81%;归母净利3.15亿元,同比增长21.01%,环比减少45.52%;扣非归母净利润3.09亿元,同比增长16.38%,环比下跌44.12%。2022年Q3业绩环比承压的主要原因是公司主要产品的价格有所下跌,价差明显缩窄导致公司盈利能力下降;但公司积极以量补价,各主要产品销量环比均有较大幅度增长。整体业绩与一季度基本持平,盈利韧性较强。

产销方面,2022Q3公司氯苯/氯碱/树脂/防老剂产品板块产量分别环比-9.89%/+2.81%/+18.02%/-20.30%,销量分别环比+10.21%/+74.21%/+22.32%/+24.07%。在三季度产品盈利不佳的情况下,公司产品销量大幅增长,有效缓冲业绩压力。

价格价差方面,拆分板块来看,2022Q3公司氯苯、氯碱产品板块较为受挫,氯苯/氯碱产品平均售价8008/2239元/吨,分别环比-20.65%/-22.43%。价差方面,主要产品价差大幅收窄,氯化苯-苯/双酚A-苯酚-丙酮/环氧氯丙烷-丙烯-液氯价差环比变动-37.40%/-38.10%/-44.31%,主要由于原料价格虽有下降,但不及产品价格下跌的幅度。2022Q3烧碱/原盐市场价格为1317/438元/吨,分别环比-0.19%/-8.47%,烧碱-原盐价差环比+9.99%。在第三季度公司主要产品价格全面下跌的情况下,烧碱价格仍能维持稳定,同时原材料原盐价格有所下跌,使得烧碱-原盐产品价差得以扩大。树脂产品板块,公司树脂产品板块盈利能力同样有所下降,2022Q3公司树脂产品平均售价17597元/吨,环比-21.31%,其中环氧树脂/尼龙66/ABS产品市场价格环比-25.28%/-6.90%/-11.85%。价差方面,环氧树脂-环氧氯丙烷-双酚A-49%烧碱/尼龙66-己内酰胺/ABS-苯乙烯-丙烯腈-丁二烯价差环比-13.98%/-5.66%/-18.38%。防老剂板块,公司橡胶防老剂2022Q3平均售价为30022.0元/吨,同比/环比+49.95%/-5.33%,防老剂是公司控股公司圣奥化学的核心产品,与市场价格变动对比,公司防老剂价格的跌幅明显较小,显示出公司的产品竞争力较强。价差上,6PPD-苯胺-MIBK价差环比-26.43%,公司盈利能力受到一定压力。

资本开支持续增长,后续成长性可期

连云港碳三项目将于年底陆续投产,开始为公司贡献增量。公司连云港碳三项目一期总投资规模139.13亿元,拟建年产60万吨丙烷脱氢(PDH)、65万吨苯酚丙酮、24万吨双酚A、40万吨环氧丙烷、15万吨环氧氯丙烷(ECH)、18万吨环氧树脂,预计年底全线完工,2023Q1实现投产运营。公司的碳三项目上游布局丙烷脱氢,并采用国家政策鼓励的绿色工艺HPPO法,综合利用丙烷脱氢副产氢气配套双氧水法环氧氯丙烷,符合国家双碳政策要求。全部投产后,预计为公司贡献营业收入160亿元,归母净利润12亿元。

专精特新产业链突破,新材料孵化加速。公司定位为承载中化集团的重要化工新材料平台,推进布局对位芳纶、锂电池正极材料等国产替代重点材料,公司有望成为集团的新材料管线孵化平台。

尼龙66及中间体J项目取得重大突破。三季度,公司年产4万吨尼龙66及2.5万吨中间体J项目已全面投产,该项目采用的创新生产工艺经两步反应直接制备己二胺,绕过了跨国公司对尼龙66关键原料己二腈技术与供应的长期垄断。

对位芳纶单套产能全国第一,高强高模占比不断提升。公司目前拥有对位芳纶产能5500吨/年,其中5000吨/年单套产能规模是国内第一,解决国内卡脖子问题。预计公司高强高模产品占比将不断提升,成为国内芳纶行业领先企业。

投资建议

近年来,公司加速调整战略方向,逐渐由传统贸易业务为主向精细化工生产型平台转型,打造科技驱动的创新型化工新材料企业。后续,碳三新材料项目、聚合物添加剂项目、对位芳纶下游衍生项目陆续投产有望为公司贡献利润增量。随着公司的重点项目陆续投产后,公司的业务结构将会持续优化,化工新材料产销占比将逐渐上升。由于下游产品需求下滑超出预期,我们略微下修公司今年全年业绩,我们预计2022-2024年公司实现归母净利润分别为16.10、19.84、27.46亿元(前值为18.21、22.70、29.32亿元),同比增长-26.0%、23.2%、38.4%,对应PE分别为11.90、12.55与9.07倍,维持“买入”评级。

风险提示

原材料及主要产品价格波动引起的各项风险;

安全生产风险;

项目投产进度不及预期;

宏观经济下行。

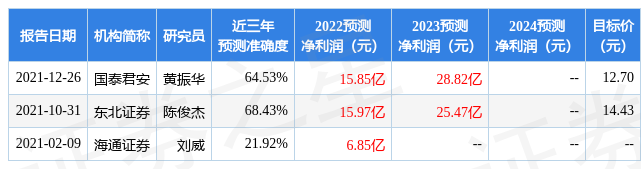

证券之星数据中心根据近三年发布的研报数据计算,东北证券陈俊杰研究员团队对该股研究较为深入,近三年预测准确度均值为68.43%,其预测2022年度归属净利润为盈利15.97亿,根据现价换算的预测PE为11.91。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为14.43。根据近五年财报数据,证券之星估值分析工具显示,中化国际(600500)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、经营现金流/利润率。该股好公司指标2星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP