川财证券有限责任公司孙灿近期对龙源电力进行研究并发布了研究报告《深度报告:受益双碳政策的风电领军企业》,本报告对龙源电力给出增持评级,当前股价为21.71元。

龙源电力(001289)

公司风电装机容量持续提升,行业地位稳固

公司目前主营业务为风力发电业务,营收增长动力主要来自于风电。公司近年来营收保持稳步增长,主要受益于风电装机容量的持续扩张所带来风电售电量的增加。2022年第一季度,公司实现营业收入104.22亿元,同比小幅增加5.82%,实现归属于母公司股东净利润22.54亿元,同比下滑21.33%。

“双碳”目标促电力结构转型,风光装机维持快速增长

在“双碳”目标的助推下,为我国电力结构优化转型提出的新的要求,风光装机有望维持快速增长。随着新能源装机的高速增长以及平价项目占比越来越高,存量补贴款拖欠的影响将会越来越小,且存量补贴款的问题有望逐步得到政策的重视和改善。

“十四五”规划目标远大,未来装机量快速增长可期

“十四五”期间国家能源集团目标新增装机7000-8000万千瓦,龙源电力作为国家能源集团新能源开发主体,预计“十四五”期间新能源装机新增有望达到3000万千瓦以上。此外,集团承诺在换股和资产收购交易完成后3年内将其他存续风力发电业务陆续注入龙源电力,集团体外的风电规模合计2140.67万千瓦。

首次覆盖予以“增持”评级

我们预计2022-2024年,公司可实现营业收入412.27亿元(同比增长10.80%)、454.03和501.22亿元,以2021年为基数未来三年复合增长10.44%;归属母公司净利润76.32(同比增长19.18%)、92.71和109.13亿元。总股本83.82亿股,对应EPS0.91、1.11和1.30元。2022年6月27日,股价21.65元,对应市值1815亿元,2022-2024年PE约为24、20和17倍。首次覆盖,我们给予“增持”评级。

风险提示:新能源项目建设不及预期风险、绿电交易与溢价不及预期风险。

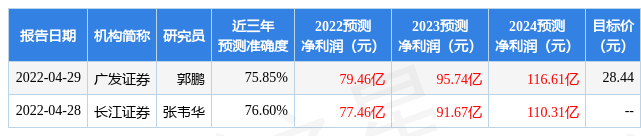

证券之星数据中心根据近三年发布的研报数据计算,长江证券张韦华研究员团队对该股研究较为深入,近三年预测准确度均值为76.6%,其预测2022年度归属净利润为盈利77.46亿,根据现价换算的预测PE为23.65。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为28.44。证券之星估值分析工具显示,龙源电力(001289)好公司评级为3星,好价格评级为1星,估值综合评级为2星。(评级范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP