���������ݴӿ�Դ֤ȯ������������ҵ�ܱ��������������ڻ������ԣ������Ƽ�ȯ�̺ͽ��ڿƼ����б�����ԭ��ժ¼��

�ܹ۵㣺�����������ڻ������ԣ������Ƽ�ȯ�̺ͽ��ڿƼ�

�����ܹ�˰�����Ŷ������ȫA�µ�2.5%��2��28���й��������ξ��ٿ����飬���������������棬������������������̬��ʵʩ���ӻ�����Ϊ�ĺ�����ߣ���ס¥�й��С���2�¸۹��г��վ��ɽ����2972�ڸ�Ԫ��ͬ��+107%��ͬʱ�۽����������ﱸ��ͨ������ר�ߡ������������ڵ����е���ͷ��˾�������У���۽������������档����������A�ɻ�Ծ��ͬ��������ȯ�̺ͽ��ڿƼ���飬ҵ������Ͳ���Ԥ�ڻ�����������Ƽ��߹�Ϣ�ʡ�ӯ���Ƚ������Ľ��ս��⡣

ȯ�̣�2���������ʹ�ģ�����������¸ߣ�ҵ�������Ͳ���Ԥ�ڴ�������1�������վ��ɻ��ɽ���2.23���ڣ�����+1.4%��2���վ��ɻ��ɽ���2.06���ڣ�����+49%��ͬ��+138%����ֹ2��27�������������ﵽ19050�ڣ�����ȥ��4���ȸߵ㣬�����������¸ߡ���2��ͬ��˳��¶�걨��2024��ʵ��Ӫ��41.9�ڣ�ͬ��+17.5%�������ֽ�����48.8�ڣ�ͬ��+24.9%����ĸ������18.2�ڣ�ͬ��+30.0%����̩�������汾�κϲ���A�ɻ���ʵʩ��Ȩ�Ǽ���Ϊ2025��3��3�գ���Ȩ�Ǽ������к�Ǽ��ڲ�ĺ�֤ͨȯA�ɹɶ����е�A�ɹ�Ʊ������1:0.62����ת��Ϊ��̩����A�ɹ�Ʊ���н�˾���й����ӹ��棺�عɹɶ���ʵ���˲����ڳﻮ��˫���ϲ����š����������3��2���г�����Ծ�Ȼ������ԣ�1���Ƚ�����ͬ��������������������Ͷ������ͻ�����ȯ��1����ͬ�ȸ������ڣ�����ȯ�̰���ֵ�ͻ����ֲ����ڵ�λ��ҵ������Ͳ���Ԥ��������������������ý�����Ϣ������ͷ��˾��ȯ�̿��ò������ߺ���������ͻ�����д���ȯ�̡�

���գ��۰Ľ��ڻ�����ɱ��չ�˾�ż����ͣ���ע���Ȩ�浯��

��1��2��26�գ����ڼ���ܾ�����ط��ֺͱ��ջ�������֪ͨ��2025��3��1������ۡ����Ž��ڻ�����ɱ��չ�˾������ִ�С����һ��ĩ���ʲ������ڶ�ʮ����Ԫ���Ĺ涨���˾���ҪΪ��ڵ���۰ĵ����ķ���ó�����ɻ�����2���ӽ��꿪�ź�����������������µ���������ѹ����������ʵ�ֽϺ�������Ԥ��1���ȸ�ծ�������Ƚ������ڳ�ծ���ʵײ�������������������ծȯ���ã���ծ�������ڵ�λ������Ͷ�������������ѹ����ע����Ȩ���ʲ����ԣ���ע�ʲ���beta��������Ȩ�浯��ͻ�����Ͷ�ʻ��ᡣ

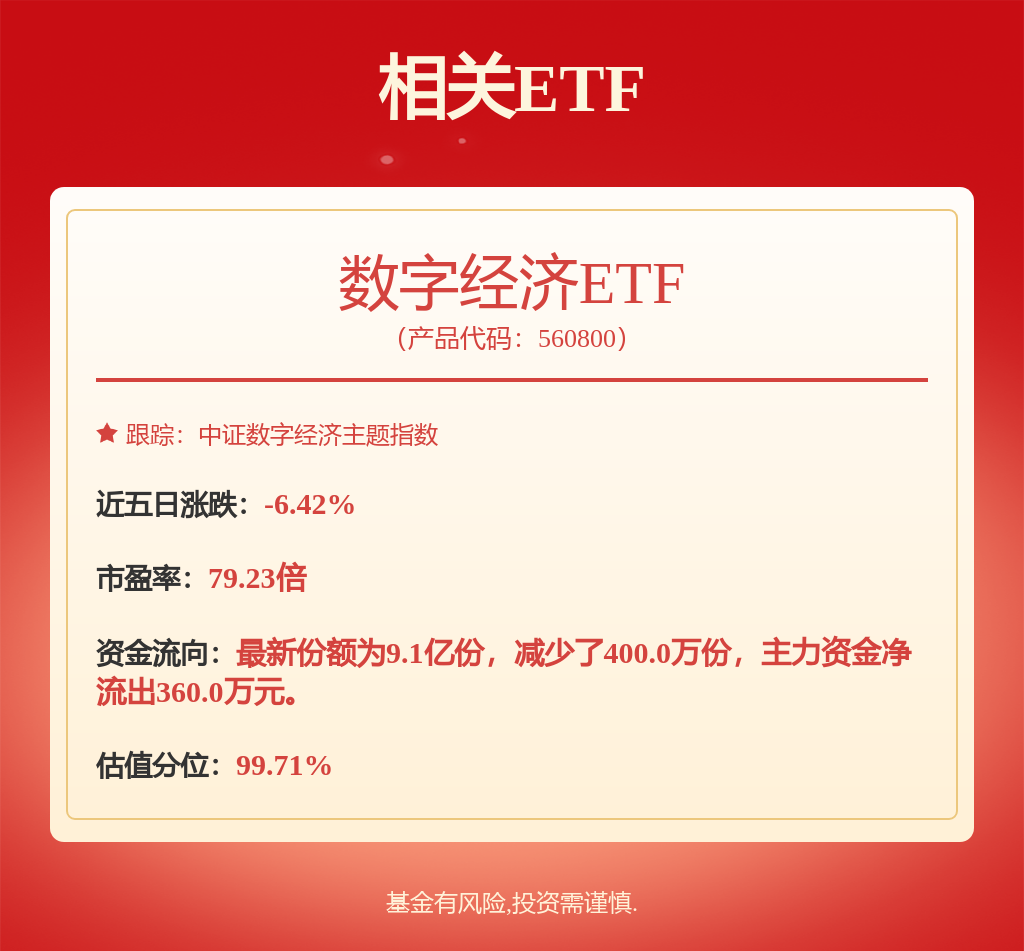

�Ƽ������������

�Ƽ������ϣ�����֤ȯ����֤ͨȯ�������Ƹ�����ҵ֤ȯ��������������۽��������й����٣��й�ƽ�����й�̫�������ս��⡣

��������ϣ�ָ���룬�ŷ���Ͷ�عɣ�����֤ȯ������֤ȯ��ͬ��˳���й����ӣ��»����ա�

������ʾ���ʱ��г�������Ͷ����������������գ����ո�ծ�˲���Ԥ�ڡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP