(原标题:【行业深度】洞察2025:中国旅游景区竞争格局及市场份额(附竞争梯队、区域竞争格局、企业竞争力评价等))

行业主要上市公司:华侨城(000069)、张家界(000430)、黄山旅游 (600054)、云南旅游(002059)、峨眉山(000888)、丽江股份(002033)、天目湖(603136)、九华旅游(603199)、长白山(603099)、西藏旅游(600749)、桂林旅游(000978)、宋城演艺(300144)等

本文核心数据:中国旅游景区上市企业竞争梯队;中国旅游景区区域竞争格局;旅游景区上市公司布局

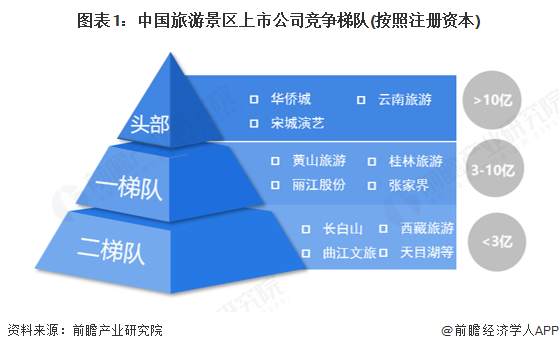

1、中国旅游景区上市公司竞争梯队

从旅游景区行业竞争梯队看,注册资本超过10亿元的企业主要有华侨城、宋城演艺和云南旅游,3-10亿注册资本的旅游景区上市企业主要有黄山旅游、丽江股份等。

2、中国旅游景区区域竞争格局

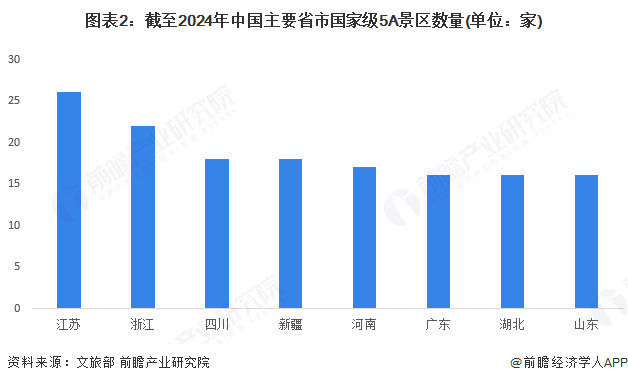

从国家级5A级景区区域分布看,截至2024年底,中国国家级5A景区最多的省份为江苏,有26家,其次是浙江,有22家,四川和新疆均有18家并列第三。

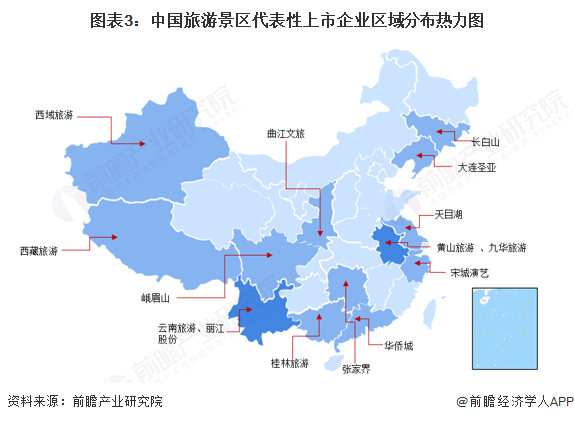

从旅游景区上市公司区域分布看,云南、安徽均有2家上市公司,吉林、辽宁、江苏、浙江、广东、新疆、西藏等省份均有1家。

3、中国旅游景区品牌影响力排名

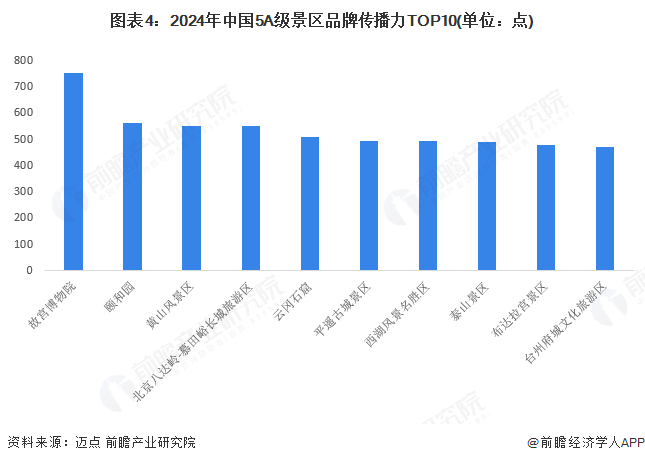

2024年,中国5A级景区品牌传播力排名前十的景区分别为故宫博物院、颐和园、黄山风景区、北京八达岭-慕田峪长城旅游区、大同市云冈石窟、平遥古城景区、西湖风景名胜区、泰山景区、布达拉宫景区、台州府城文化旅游区。

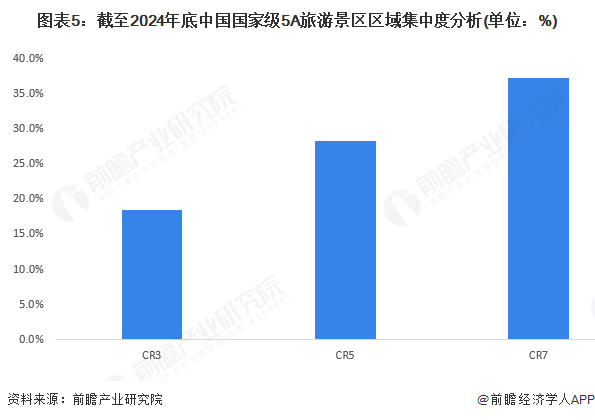

4、中国旅游景区集中度分析

截至2024年底,中国国家级5A景区数量总计358家。从区域集中度看,国家级5A景区最多的前3个省份5A景区合计66家,前5个省份合计101家,前7个省份合计133家,占比分别超过18%、28%和37%。

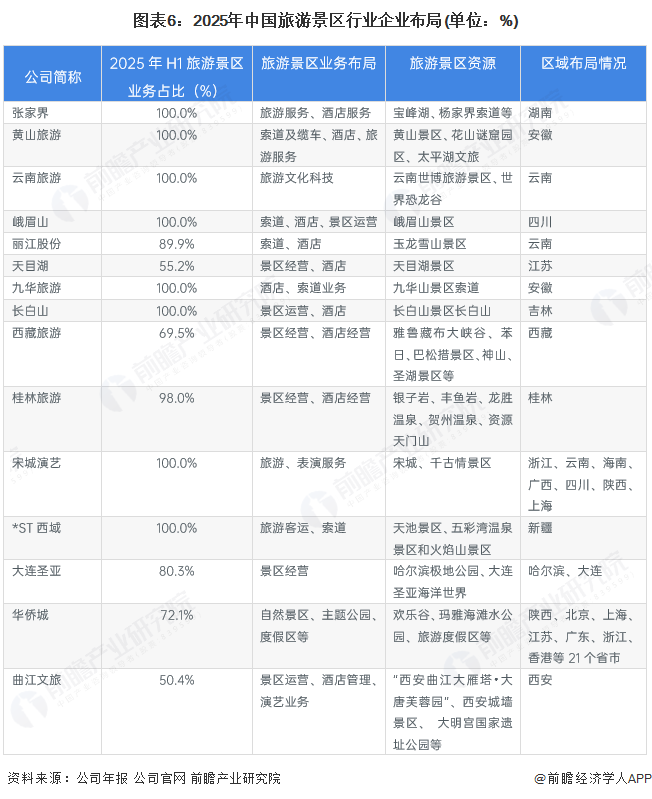

5、中国旅游景区行业企业布局

从旅游景区业务占比看,除天目湖、曲江文旅外企业上市公司占比均较高;从重点布局领域看,除景区经营(主要指销售门票)外,还涉及景区内索道缆车、酒店、表演等业务;在景区资源方面,西藏旅游、曲江文旅、华侨城等资源较为丰富;在区域布局方面,自然类景区受到地理限制较多,而主题公园类景区可以全国布局,例如宋城演艺和华侨城在全国多地开设主题公园、度假区。

6、中国旅游景区行业竞争状态总结

从五力竞争模型角度分析,中国A级景区数量已经超过1.5万家,现有景区之间的竞争越来越激烈,但是部分5A级景区例如故宫、颐和园等知名度高,对于游客的吸引力大,竞争程度低于普通景区;中国旅游市场逐渐复苏,又有政策的支持,对于外部企业具有较强的吸引力,但是自然资源类景区较为稀缺,获取经营权较为困难。主题公园类景区建设投入大,壁垒较高,因此行业进入者威胁较低;部分旅游景区同质性较强,面临较大的替代者威胁,而部分知名度高、较为稀缺的景区则替代品威胁较小;从上游供应商看,主要为物资、能源、智慧园区技术供应商,供应商对头部大景区的议价能力较弱,大型供应商对于中小景区的议价能力较强;从下游看,旅游景区的最终下游为游客,团体游客人数多,对于旅游景区具有一定的议价能力,而散客议价能力较弱。中国旅游景区经营行业竞争状态如下:

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国旅游景区行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国旅游景区开发运营模式与投资机会分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP