(原标题:【行业深度】洞察2025:中国毛发医疗行业竞争格局及市场份额(附竞争格局、市场集中度等))

以下数据及分析来自于前瞻产业研究院毛发医疗行业研究小组发布的《中国美容美发行业市场前瞻与投资规划分析报告》。

毛发医疗行业主要上市公司:雍禾医疗(02279.HK)、仙琚制药(002332)、*ST 美谷(000615)、益盛药业(002566)、振东制药(300158)、国际医学(000516)、康惠制药(603139)、康缘药业(600557)、康恩贝(600572)、福瑞达(600223)等

本文核心数据:中国毛发医疗企业竞争梯队;中国毛发医疗行业市场份额;毛发医疗行业集中度

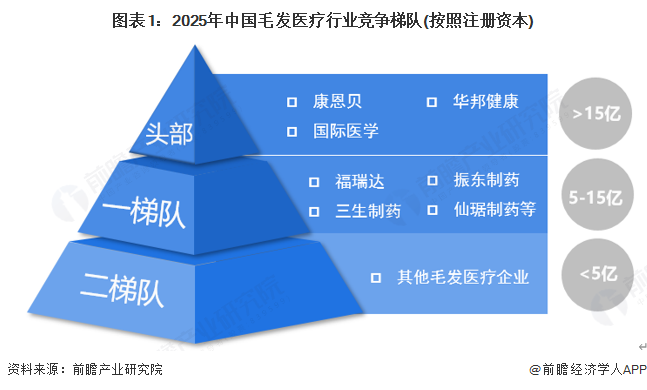

1、中国毛发医疗行业竞争梯队

从毛发医疗行业竞争梯队看,注册资本超过15亿元的企业主要有康恩贝、华邦健康、国际医学,处于行业头部地位;5-15亿注册资本的毛发医疗企业主要有福瑞达、振东制药、三生制药、仙琚制药等,处于一梯队;其余注册资本小于5亿元的毛发医疗企业处于第二梯队。

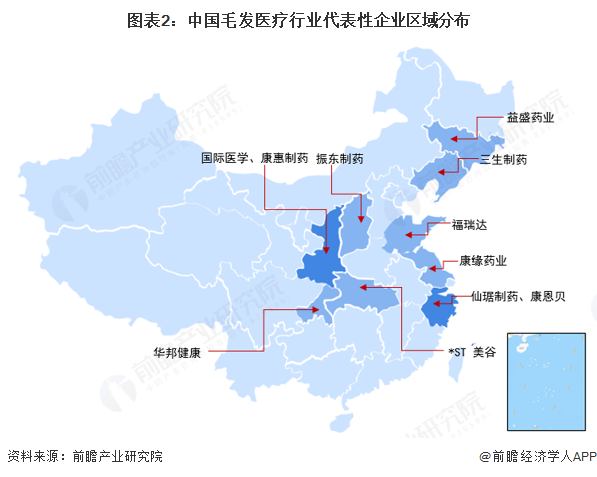

毛发医疗行业代表性企业主要分布在陕西、浙江、吉林、辽宁、山东、江苏等省份,其中陕西、浙江的企业数量较多,浙江拥有仙琚制药、康恩贝等生发药品生产企业,陕西拥有康惠制药等生发药品生产企业、国际医学等拥有植发服务的医疗集团。

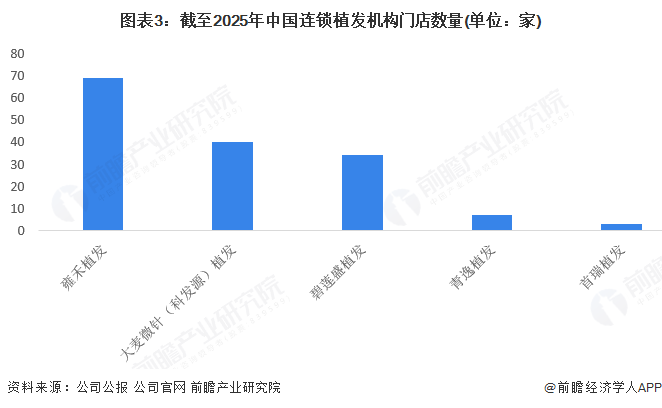

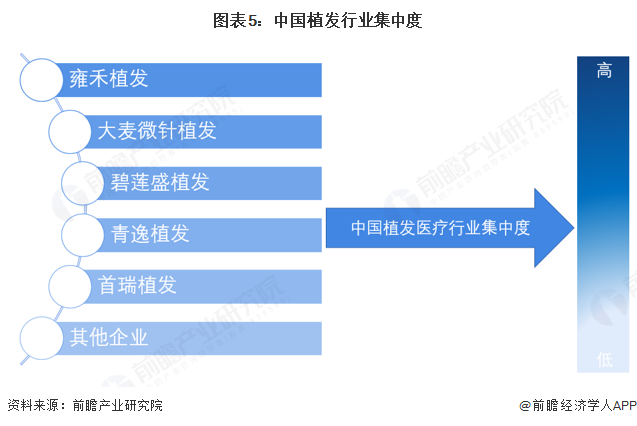

2、中国连锁植发机构门店数量排名

在植发业务领域,从门店数量看,截至2025年11月21日,雍禾植发、大麦微针(科发源)植发、碧莲盛植发的门店数量较多,均在30家以上。

注:查询时间为2025年11月21日。

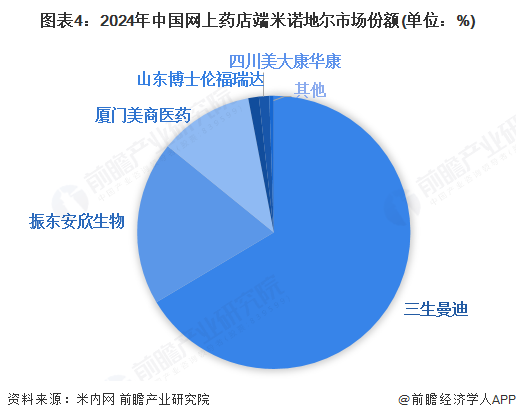

3、中国生发药品行业竞争格局

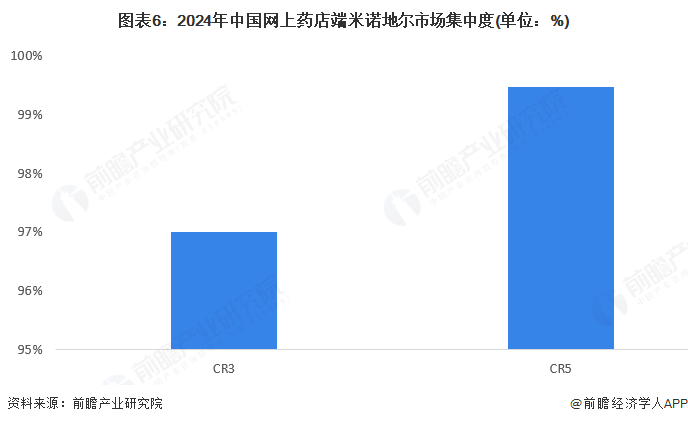

米诺地尔是较为常见的生发药品之一,2024年网上药店端米诺地尔市场份额主要被三生曼迪、振东安欣生物、厦门美商医药等品牌占据,其中三生曼迪市场份额超过66%。

4、中国毛发医疗行业集中度分析

中国植发领域代表性企业包括雍禾植发、大麦微针(科发源)植发、碧莲盛植发等。目前,连锁植发机构的门店数量不多,单体诊所数量较多,暂未有龙头企业占据绝对市场份额,行业集中度不大。

2024年,中国网上药店端米诺地尔市场集中度非常高,行业前三大品牌市场份额合计达到97%,前5大品牌市场份额达到99%。

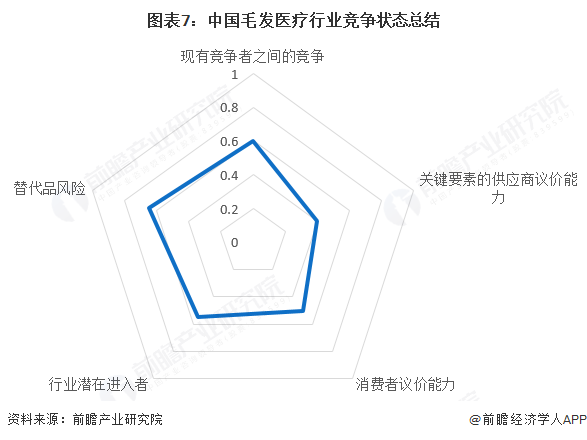

5、中国毛发医疗行业竞争状态总结

从五力竞争模型角度分析,目前,植发机构数量较多,集中度不大,机构竞争较为激烈,米诺地尔等药品的集中度较高,头部企业在技术、渠道等方面优势较强,头部竞争程度较小;毛发医疗市场的广阔前景吸引了不少潜在进入者,但行业存在一定壁垒,使得新进入者威胁处于中等水平;替代品方面,假发、纹发等凭借低成本、耗时短的优势对毛发医疗企业产生一定的威胁;上游原材料、器械的供应商数量较多,供应商议价能力中等;下游客户数量较多,选择空间大,议价能力较强,对于追求高端技术或个性化诊疗方案的消费者而言,能够提供服务的医疗机构数量较少,消费者议价能力较弱。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国毛发医疗行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国美容美发行业市场前瞻与投资规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP