(原标题:预见2025:《2025年中国新能源客车行业全景图谱》(附市场现状、竞争格局和发展趋势等))

以下数据及分析来自于前瞻产业研究院新能源客车研究小组发布的《中国新能源汽车行业市场前瞻与投资战略规划分析报告》

行业主要上市公司:宇通客车(600066.SH)、中通客车(000957.SZ)、中国中车(601766.SH)、安凯客车(000868.SZ)、福田汽车(600166.SH)、金龙汽车(600686.SH)、比亚迪(002594.SH)、东风股份(600006.SH)、长安汽车(000625.SZ)

本文核心数据:新能源客车产量;新能源客车市场结构;新能源客车销售市场

行业概况

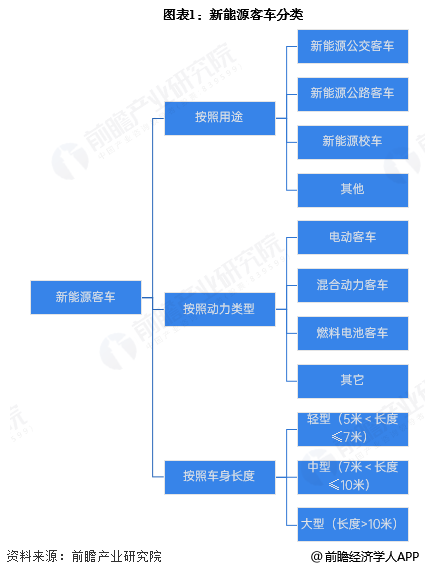

1、行业定义与分类

新能源客车是指采用电动、混合动力、燃料电池等非传统燃油作为动力来源的客车。基于不同的划分标准,新能源客车产品按照用途可分为新能源公交客车、新能源公路客车、新能源校车和其他;按照动力类型分为电动客车、混合动力客车、燃料电池客车等;按照长度分为轻型(5米<长度≤7米)、中型(7米<长度≤10米)、大型(10米<长度)。

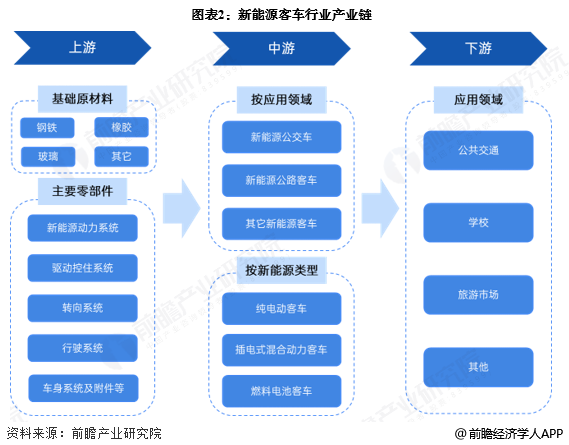

2、产业链剖析:产业链参与主体多元化

近年来,随着新能源汽车的不断普及,环保意识增强,节能减排需求以及新能源技术不断创新,新能源客车需求持续增长。

从新能源客车产业链环节来看,上游包括钢铁、橡胶、玻璃等基础原材料,以及新能源客车动力系统、驱动控制系统、转向系统、行驶系统等核心零部件;从产业链中游为新能源客车整车制造,按应用领域分为新能源公交车、新能源公路客车等;按新能源类型分为纯电动客车、插电式混合动力客车和燃料电池客车;从产业链下游来看,应用领域包括公共交通、学校、旅游以及其它特殊应用领域。整体来看,新能源客车产业链市场参与主体多元化特征明显。

从产业链各环节代表企业来看,上游基础原材料代表企业有首钢股份、赣锋锂业、天普股份、福耀玻璃等,核心零部件代表企业有杭齿前进、双环传动、远东传动、江特电机、宁德时代等;产业链中游代表企业有宇通客车、中通客车、亚星客车、金龙汽车、比亚迪、中车时代电动汽车等新能源客车制造商;从产业链下游来看,应用主体包括各地交通集团、学校等。

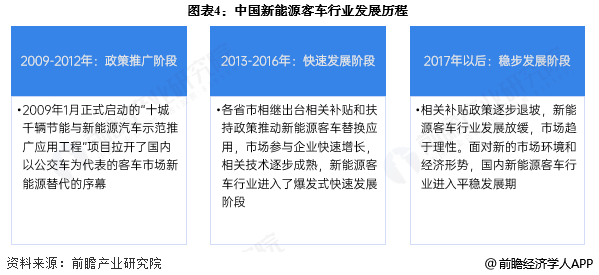

行业发展历程:行业正处于稳步发展阶段

2009年1月,中国科技部、财政部等四部委联合启动了“十城千辆节能与新能源汽车示范推广应用工程”项目,主要内容是通过提供财政补贴,计划用3年左右的时间,每年发展10个城市,每个城市推出1000辆新能源汽车开展示范运行,涉及这些大中城市的公交、出租、公务、市政、邮政等领域,力争使全国新能源汽车的运营规模到2012年占到汽车市场份额的10%。此后,中国汽车行业全盘开启轰轰烈烈的新能源化进程。以公交领域为代表的新能源客车市场持续走在前列;从2013年开始,客车领域的新能源化替代需求不断增加,新能源客车销量快速增长,2016年国内客车市场的新能源渗透率也首次超过50%;2016年以后,随着国家在新能源领域的财政补贴逐渐退坡,中国新能源客车市场销量规模呈现持续小幅下滑的态势。特别是在2020年新冠肺炎疫情爆发后,公共交通出行需求大幅下滑,从而影响了整个客车行业的发展,目前国内新能源客车行业处于稳步发展阶段。

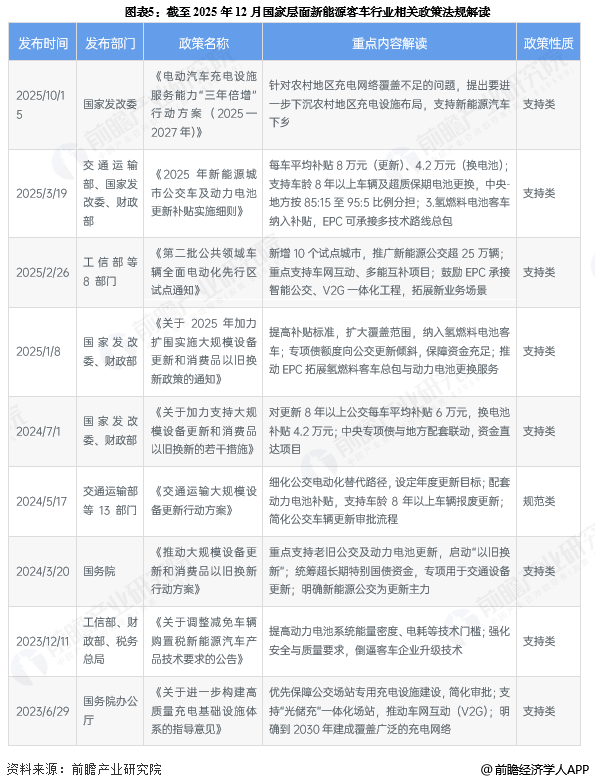

行业政策背景:公交客运新能源替换仍然是行业发展重点领域

国家政策层面对新能源客车行业发展的重点引导方向包括完善市场经营规范、提升产品质量监管水平、扩大在城市公交客运市场的新能源汽车应用渗透、出台新能源补贴扶持政策等,推动新能源客车产业的高质量发展,公交客运新能源替换仍然是行业发展重点领域。

行业发展现状

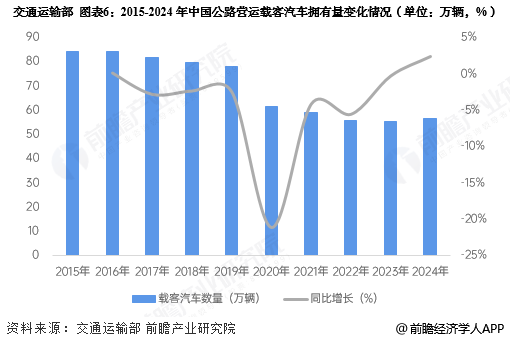

1、公路营运载客汽车数量持续下降

近年来,我国公路客运市场受高速铁路、城际铁路、私家车出行替代的影响,公路客运量呈现持续性下降态势,受此影响,全国公路营运载客汽车拥有量也呈现波动下降态势,截止2024年中国拥有公路营运汽车数量56.54万辆。

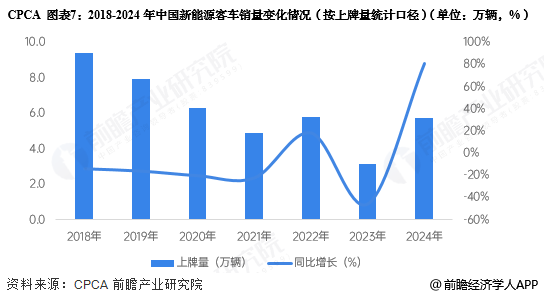

2、新能源客车年销售量有所回升

从新能源客车销售市场来看,参考乘用车市场信息联席会CPCA发布的新能源客车上牌量数据,2018-2021年我国新能源客车上牌量逐年下降,2022年有所回升,全年接近6万辆,2023年中国新能源客车销量大幅度下滑,仅3.1万辆左右,2024年回升至5.7万辆。

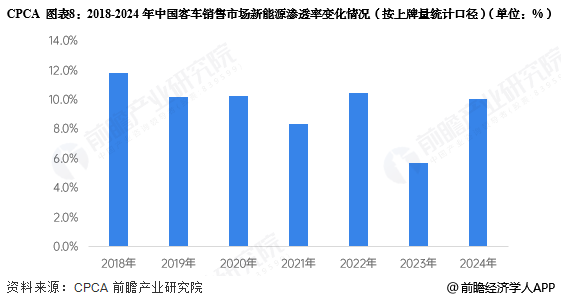

3、客车销售市场新能源渗透率约为10%

2018-2024年,除2023年销售量大幅度下滑外,其余年份新能源客车渗透率均维持在10%左右,2024年为10.1%。

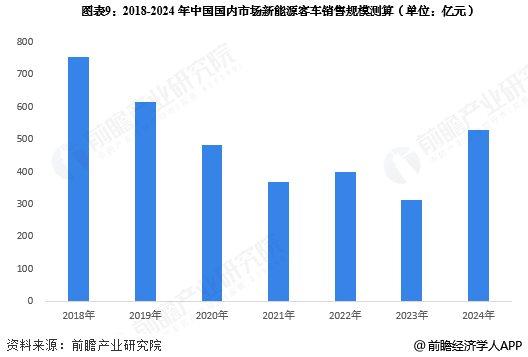

4、国内新能源客车销售市场规模约400亿元

参考行业领先企业的销售数据测算不同规格新能源客车的平均销售单价,再基于“市场规模=销量*销售单价”公式测算得到2024年国内新能源客车销售市场规模在528亿元左右。

行业竞争格局

1、企业竞争:市场集中度较高,头部企业领先优势明显

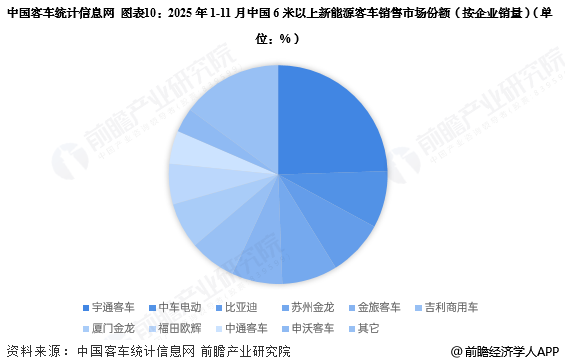

从新能源客车市场销量来看,根据中国客车统计信息网统计的6米以上新能源客车销量数据,2025年1-11月,宇通客车销量位居全国第一,占比份额高达25%,其次是中车电动、比亚迪、中通客车,上述企业销量市场占比份额均在8.3%左右。

2、区域竞争:上海、重庆等地新能源客车销量较高

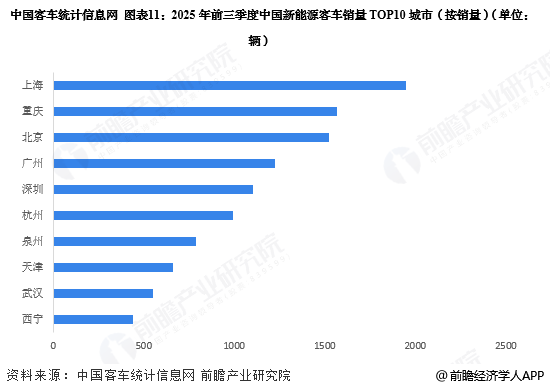

根据2025年前三季度中国新能源客车销量情况来看,前10企业销量占比高达41.5%,排名前三的城市分别为上海、重庆以及北京,销量分别为1949辆、1567辆以及1521辆,整体来看,发达城市新能源客车销量较高。

行业发展前景及趋势预测

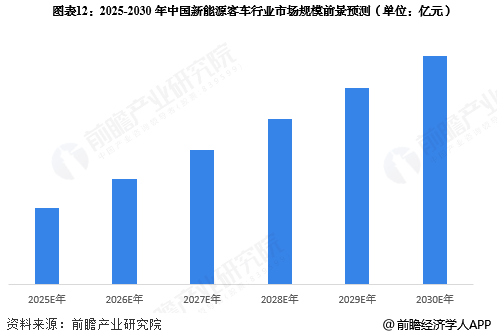

1、预计到2030年中国新能源客车行业市场规模达到630亿元

近年来,随着新能源补贴政策的取消以及客车行业需求下滑等因素影响,行业整体销量有所减少,随着“十五五”规划的发布,新能源,尤其是氢燃料被纳入重点发展的产业,成为推动新能源客车行业发展的重要动力,前瞻预计2030年中国新能源客车行业市场规模约达630亿元。

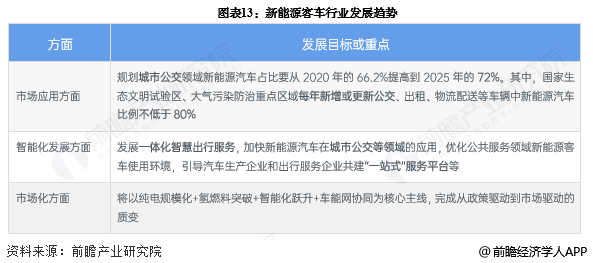

2、未来城市公交领域新能源汽车占比将进一步提升,新能源客车智能化发展趋势将更加明显

根据国务院发布的《新能源汽车产业发展规划(2021-2035年)》以及交通运输部发布的《综合运输服务“十四五”发展规划》,涉及新能源客车行业发展规划及重点内容包括:规划2025年城市公交领域新能源汽车占比达到72%,发展一体化智慧出行服务,新能源客车智能化发展趋势将更加明显。《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》重点内容中,提及新能源客车行业将完成从政策驱动到市场驱动的质变。

更多本行业研究分析详见前瞻产业研究院《中国新能源汽车行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP