(原标题:【行业深度】洞察2025:中国新能源客车行业竞争格局及市场份额(附市场集中度、企业竞争力分析等))

以下数据及分析来自于前瞻产业研究院新能源客车研究小组发布的《中国新能源汽车行业市场前瞻与投资战略规划分析报告》

行业主要上市公司:宇通客车(600066.SH)、中通客车(000957.SZ)、中国中车(601766.SH)、安凯客车(000868.SZ)、福田汽车(600166.SH)、金龙汽车(600686.SH)、比亚迪(002594.SH)、东风股份(600006.SH)、长安汽车(000625.SZ)

本文核心数据:新能源客车企业市场份额;新能源客车企业集中度;新能源客车企业竞争力

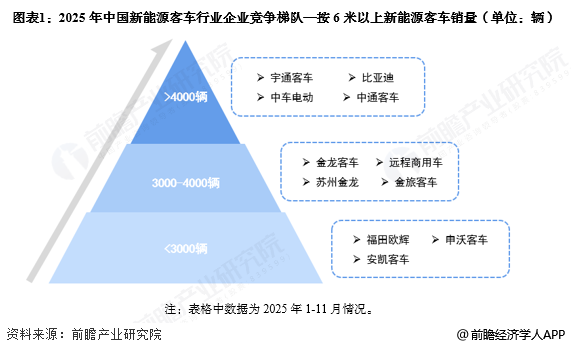

1、中国新能源客车行业企业竞争梯队

客车行业依据企业销量,可分为3个竞争梯队。其中,6米以上销量超过4000家的企业有宇通客车、中车电动、比亚迪以及中通客车;销量在3000-4000辆之间的企业有金龙客车、苏州金龙、远程商用车以及金旅客车等;其余企业的销量在3000辆之下,包括福田欧辉、安凯客车等。

注:表格中数据为2025年1-11月情况。

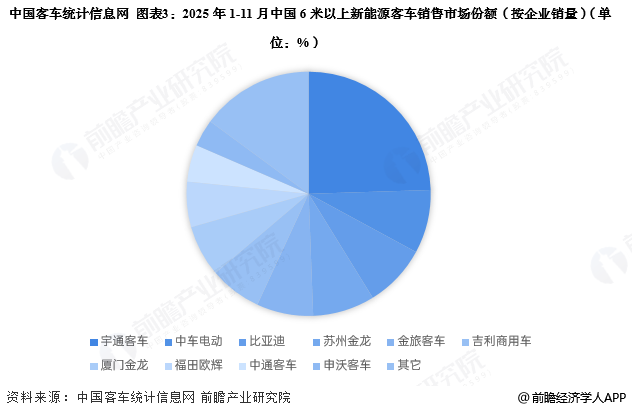

2、中国新能源客车行业企业市场份额

从新能源客车市场销量来看,根据中国客车统计信息网统计的6米以上新能源客车销量数据,2025年1-11月,宇通客车销量位居全国第一,占比份额高达25%,其次是中车电动、比亚迪、中通客车,上述企业销量市场占比份额均在8.3%左右。

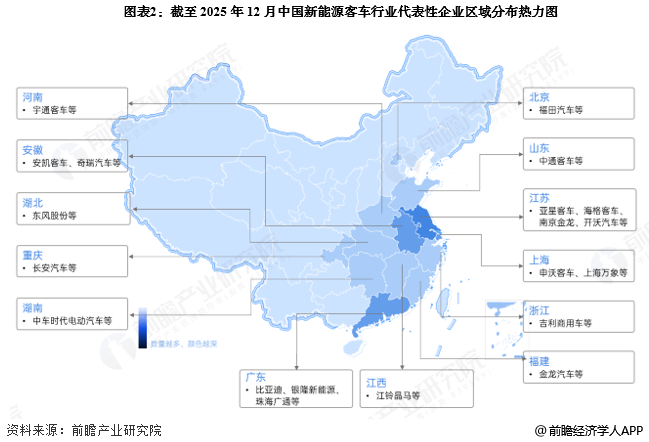

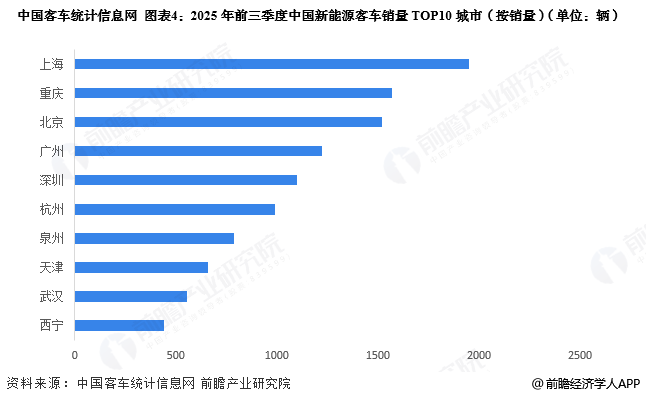

3、中国新能源客车行业区域市场竞争

根据2025年前三季度中国新能源客车销量情况来看,前10企业销量占比高达41.5%,排名前三的城市分别为上海、重庆以及北京,销量分别为1949辆、1567辆以及1521辆,整体来看,发达城市新能源客车销量较高。

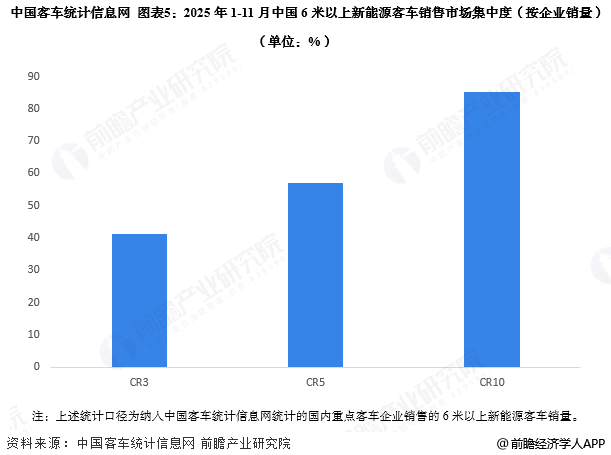

4、中国新能源客车行业市场集中度

从全国6米以上新能源客车销售市场集中度来看,2025年1-11月,CR3企业销量市占率超过40%,CR5企业市场集中度为56.9%,CR10企业销量市场集中度超过85%,国内新能源客车市场集中度较高。

注:上述统计口径为纳入中国客车统计信息网统计的国内重点客车企业销售的6米以上新能源客车销量。

5、中国新能源客车行业企业布局及竞争力分析

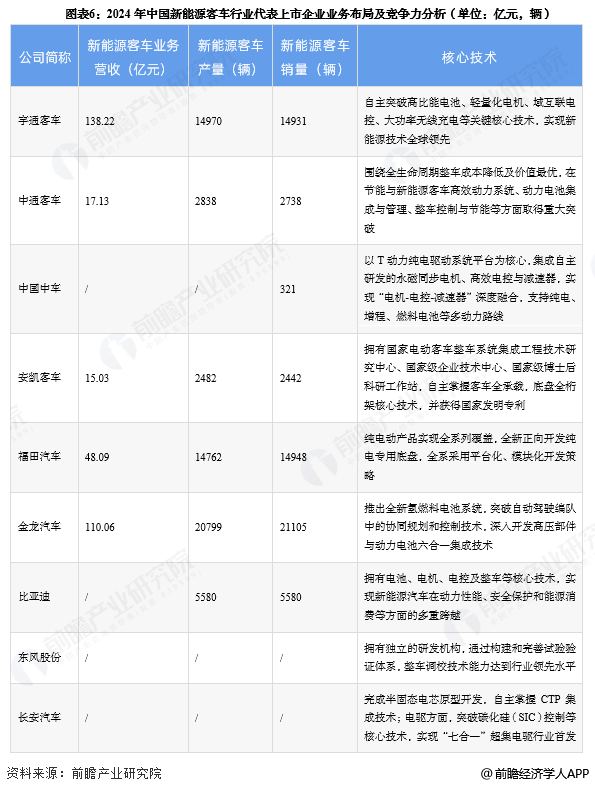

从新能源客车整车制造业务经营规模来看,金龙汽车、宇通客车在2024年相关业务营收均超过100亿元,其他上市公司的新能源客车业务规模则相对较小;从产销情况来看,宇通客车、福田汽车以及金龙汽车产销量较高。

6、中国新能源客车行业竞争状态总结

从五力竞争模型角度分析,目前,我国新能源客车行业现有企业市场集中度高,龙头企业之间的竞争较为激烈;上游供应商主要为基础原材料和客车零部件,议价能力适中;而下游需求市场主要是交通集团、高校、旅游企业等,议价能力较强;同时,行业存在资金、技术门槛,潜在进入者威胁一般。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,得到目前我国新能源客车行业竞争较为激烈,具体五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国新能源汽车行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP