(原标题:2025年中国集成电路行业进出口分析 高端芯片仍然依赖进口【组图】)

以下数据及分析来自于前瞻产业研究院移动游戏研究小组发布的《中国移动游戏行业市场前瞻与投资战略规划分析报告》。

行业主要上市公司:目前国内集成电路产业的上市公司主要有芯原股份(688521.SH);寒武纪(688256.SH);概伦电子(688206.SH);北方华创(002371.SZ);中微公司(688012.SH);兆易创新(603986.SH);圣邦微电子(300661.SZ);华虹集团(688347.SH);中芯国际(688981.SH/00981.HK);长电科技(600584.SH);通富微电(002156.SZ)等。

1、中国集成电路行业进口受国内需求影响先降后升

根据中国海关总署发布的数据,2021年我国集成电路进口量达6355亿块,主要是因为当时国内下游消费电子以及全球芯片短缺,进口需求旺盛;而2022、2023年连续两年下降至5384亿块,则是因为国内成熟制程芯片产能逐步释放、国产替代部分分流了进口,同时全球半导体行业进入调整期,抑制了需求;2024年同比回升14.5%至5493亿块,则是国内消费电子、新能源汽车等下游需求复苏,高端芯片(先进制程处理器、HBM存储)国产供给仍不足,叠加全球供应链企稳后企业补库,共同推高了进口量。

2、中国集成电路中低端芯片竞争力有所提升

根据中国海关总署发布的数据,2021年出口3107亿块,受疫情影响,全球低端芯片供给不足,国内产能补位;2022、2023连续两年降至2678亿块,主要是由于终端消费市场复苏缓慢,且部分海外市场竞争加剧;2024年回升至2981亿块,同比增长11.3%,全球经济复苏态势向好,芯片需求增长,国产中低端芯片竞争力提升。

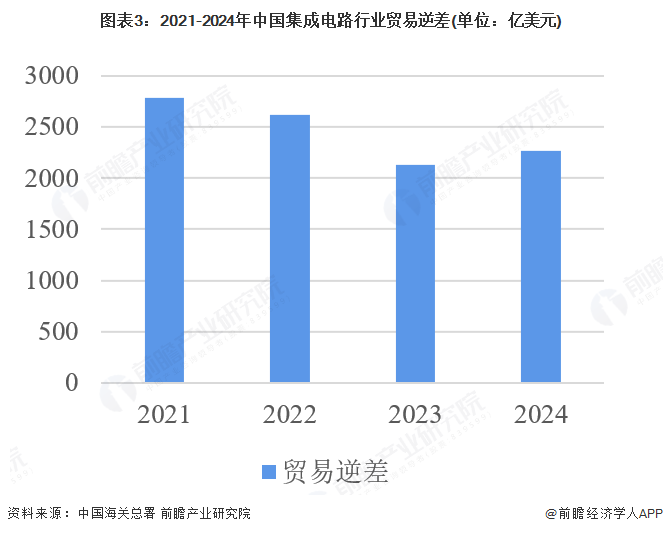

3、贸易逆差先降后升:高端芯片仍是进口主体

2021-2024年中国集成电路行业贸易逆差数据显示,2021年逆差达2788亿美元,同期全球芯片短缺推高国内进口需求;2022年降至2617亿美元,同比下降6.2%,主要是由于国产成熟制程芯片产能释放、进口规模收缩;2023年进一步收窄至2134亿美元,同比下降18.4%,则体现了全球集成电路需求疲软;2024年逆差小幅回升至2263亿美元,同比增长5.6%,是国内消费电子、汽车电子需求复苏带动高端芯片进口增加,出口增速不及进口所致。

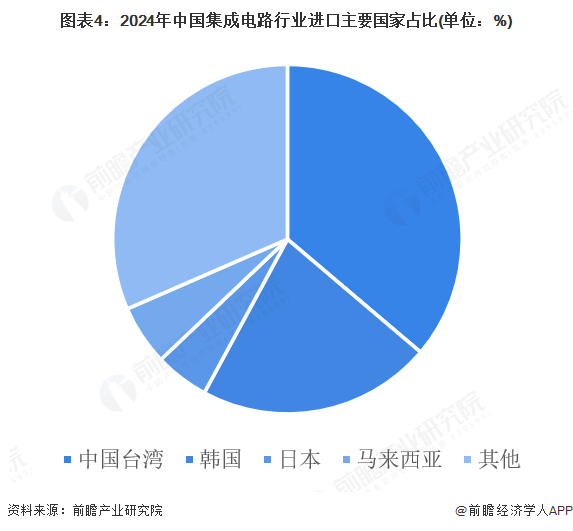

4、中国集成电路进口依赖亚洲发达国家,出口受益于双向贸易

从实际贸易格局看,2024年中国集成电路进口主要依赖中国台湾,占比高达36.2%;依托台积电等先进制程代工优势供应高端芯片,韩国占比达到了21.7%,三星、海力士主导存储芯片供应;马来西亚、日本提供成熟制程芯片或半导体材料。

出口方面,中国香港占比42.3%,主要受中转贸易的影响;越南、马来西亚等东盟国家则是因为电子制造业转移需求激增;同时韩国、中国台湾是产业链协作下的双向贸易对象;印度等新兴市场也因本土电子产业发展成为出口目的地之一。

5、中国集成电路行业进出口分析总结

总体来看,我国集成电路行业进口端因国内高端芯片产能尚未充分补足,仍高度依赖外部供应,且随着下游消费电子、汽车电子等应用市场回暖,进口需求带动下总体呈现复苏向好态势;出口端则以中低端芯片为核心,既受益于与中国台湾、韩国等地的产业链双向贸易协作,也借助东盟、印度等全球新兴市场的电子产业扩张需求实现增长,适配了当前产业产能与全球市场的需求结构。

更多本行业研究分析详见前瞻产业研究院《中国移动游戏行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP