(原标题:供需格局迎来边际变化,太阳纸业或率先走出周期底部)

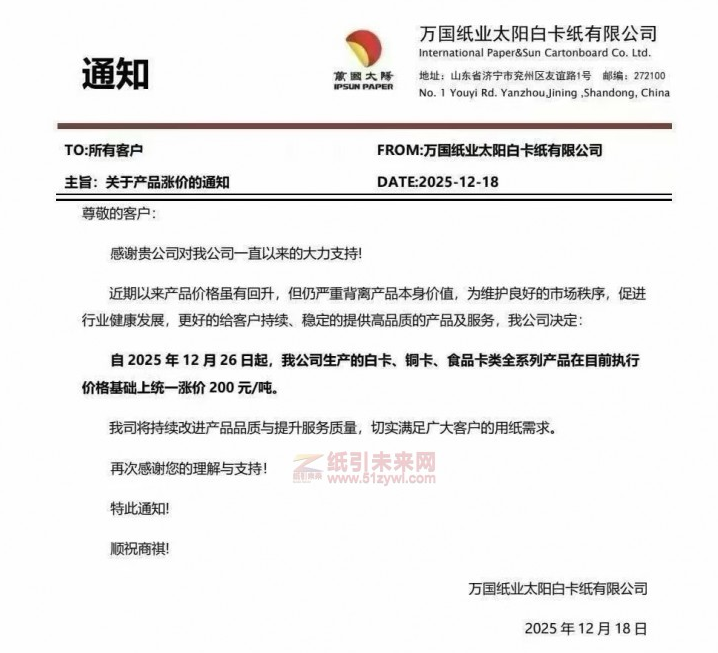

近几个月,造纸行业迎来了多轮集中调价。包装纸价格自三季度开始持续上涨,进入四季度后,白卡纸等品类也加入提价行列。上周末,万国太阳、博汇纸业、金光集团等主要企业相继发出涨价函,宣布白卡纸等系列产品价格每吨上调200元。企业普遍将涨价归因于木浆、能源等综合成本的持续高位,导致当前产品价格与价值出现明显背离。

图片说明:万国纸业太阳白卡纸有限公司涨价函,数据来源于纸引未来网

央视财经也在相关报道中指出,部分包装纸价格较上半年涨幅已超过25%。受长时间雨季影响,废纸回收量有所减少,其价格同比上涨约30%,从而推高了以再生纤维为原料的包装纸生产成本。

图片说明:原纸价格连续多月上涨,图片来源于央视财经报道截图

涨价表象之下,是造纸行业在经历了长达数年的低迷后,供需格局正在发生的微妙而关键的边际变化。穿透价格波动的迷雾,背后是行业周期性的演变。在这一轮周期切换的预期之下,如太阳纸业等已在上游资源与成本结构方面有所布局的企业,其估值修复的逻辑与路径正成为市场关注的焦点。

回溯与镜鉴:造纸行业供需格局的边际变化

要理解当前,必先回顾过往。造纸作为典型的顺周期行业,其供需格局与宏观经济脉搏紧密相连。

2021年是造纸行业最惊心动魄的一年:年初在商品木浆价格带动下,文化纸、白卡纸价格急速冲顶。但随后因进口纸品冲击、国内需求平淡及煤炭价格波动,纸企盈利急速下滑,至四季度木浆系纸品已滑落至周期底部。与此同时,“禁废令”的全面落地,意味着包装纸行业正式进入“无外废”时代,原料结构变革引发的价格分化开始显现。造纸行业的寒冬在2022年正式降临。需求收缩、供给冲击、预期转弱三重压力叠加,使造纸企业成本高企,经济效益大幅下滑。

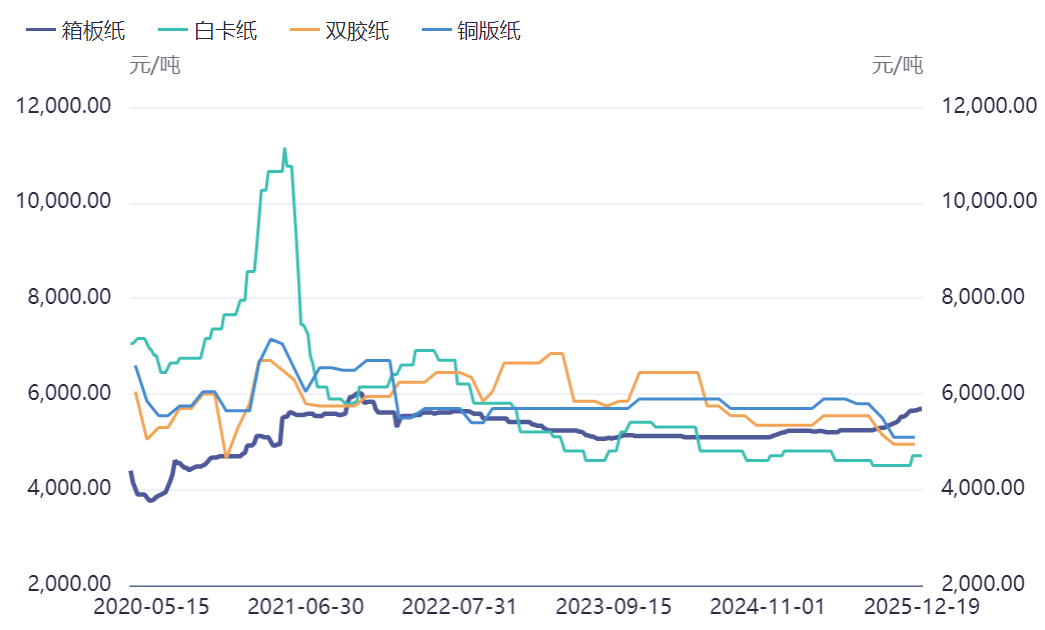

图片说明:2020年至今各品种纸价变化,数据来源于同花顺

近年来造纸行业供需矛盾加剧,其核心原因可追溯至利润高点后激进的产能扩张周期。数据显示,2020年至2024年间,双胶纸与白卡纸的产能年复合增长率分别达到7.78%和11.06%,显著高于历史平均水平,其中不乏来自包装纸等其他领域的跨界企业涌入。

然而,同期终端需求增长却极为缓慢,2024年纸制品消费量增速仅为1.5%。这种供给狂飙与需求疲软之间的巨大落差,直接导致行业整体开工率持续承压,一度跌落至70%以下。

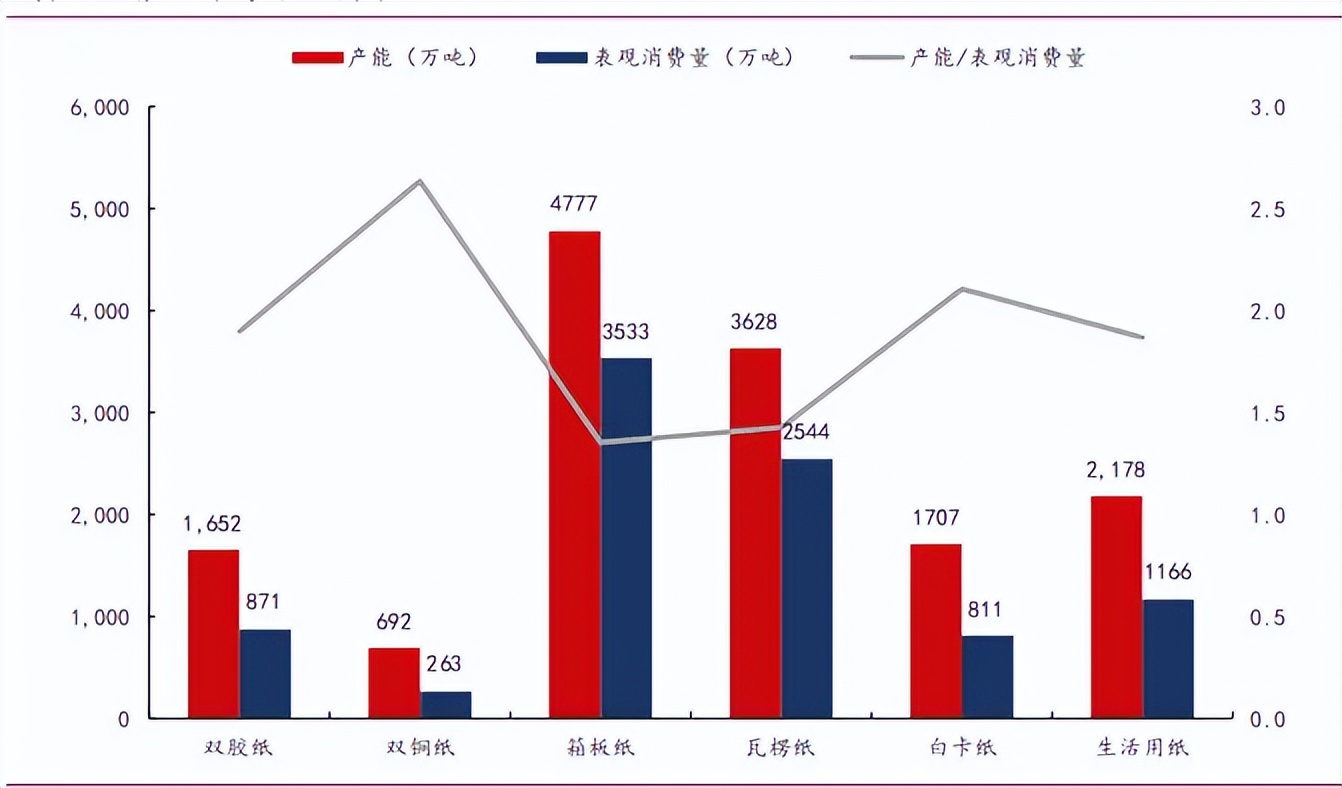

大规模扩张所累积的供需失衡压力在数据层面清晰可见。具体到主要纸种,2024年的产能过剩情况已十分严峻。箱板纸、瓦楞纸及白卡纸的产能分别高达4777万吨、3628万吨和1707万吨,而同年的表观消费量仅为3533万吨、2544万吨和811万吨,三大纸种的产能过剩比例已处于1.4倍至2.1倍的高位。

图片说明:2024年各纸品产能过剩情况,数据来源于国联民生证券

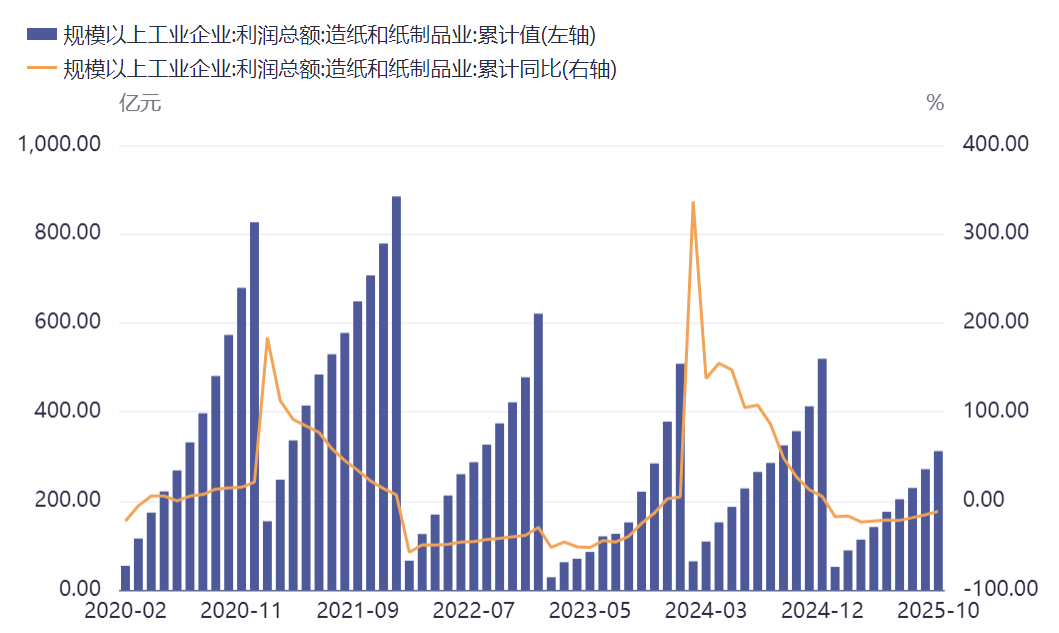

这种深度的失衡,最终导致了行业长达数年的“价格与利润双杀”局面,行业利润总额在2021年见顶后便进入了漫长的下行与磨底通道。

图片说明:造纸及纸制品业利润总额当季同比,数据来源于同花顺

历经深度调整,当前行业的边际改善信号正从供给、成本、需求三个层面逐步浮现。

供给端,面对疲软需求和高昂成本,行业正经历一轮痛苦的产能出清。以玖龙、山鹰为代表的龙头包装纸企业将在未来1-2月进行大规模停机检修。根据纸业网的统计,目前已经发布的停机通知预计减产约 27 万吨包装纸,其中绝大多数为箱板瓦楞纸。这既是缓解库存压力的被动之举,也反映了龙头企业挺价、维护市场秩序的主动选择。

更重要的是,过去几年的成本高压正持续推动行业结构性出清。大量中小纸厂因持续亏损而被迫退出,部分大型企业的经营也面临挑战,行业市场份额加速向头部集中。

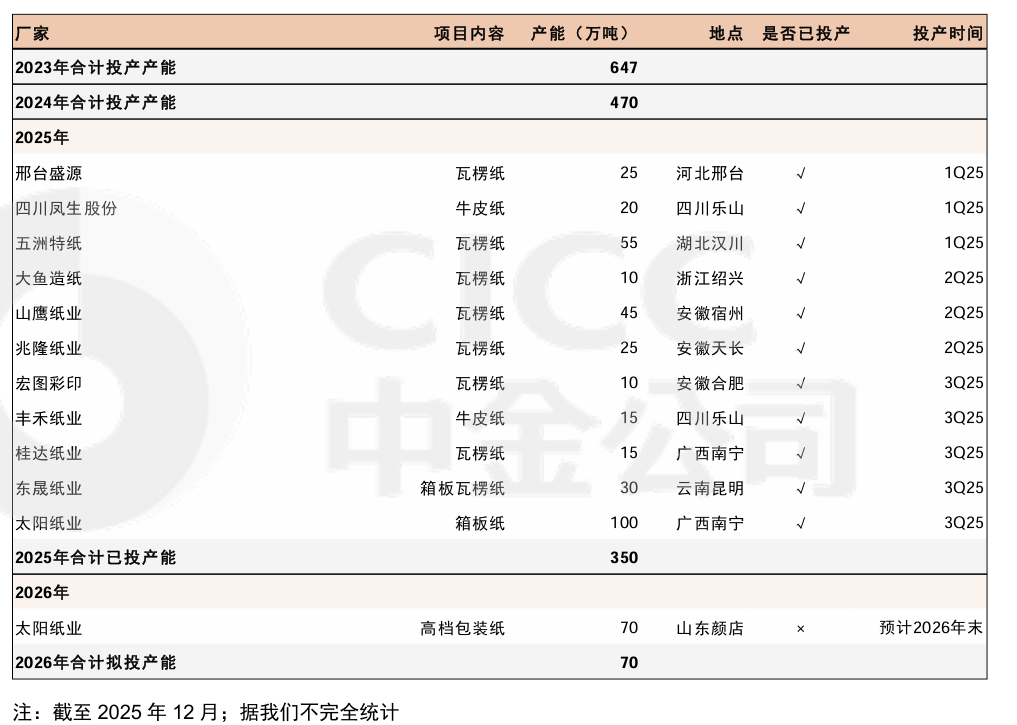

与此同时,龙头企业的扩产逻辑已发生明显转变。2026年文化纸、白卡纸领域暂无大规模确定性新增产能规划。太阳纸业的核心扩产项目为山东基地的70万吨高端包装纸及配套60万吨化学浆;玖龙纸业近期规划也集中于三条合计200万吨的化学浆产能。

图片说明:2023-2026年预计箱板瓦楞纸新增产能,数据来源于卓创资讯,纸业联讯,中金公司

这反映出龙头企业投资重心已从终端造纸产能的简单扩张转向上游浆线延伸,意味着造纸行业持续多年的产能扩张狂潮已基本告一段落。

成本端,原材料成本构成了此轮提价的刚性推力。废纸价格因回收体系波动而大涨;木浆价格在经历波动后仍维持相对高位。值得关注的是,全球木材和能源成本趋势性上行,可能长期抬升造纸行业的全球成本曲线。这意味着,不具备上游资源保障的企业将持续面临成本压力,而拥有低成本浆源的企业将获得结构性优势。

当前需求虽并非全面强劲复苏,但呈现结构性特征。包装纸受益于“双十二”、元旦等季节性订单,开工率有所提升;文化纸则进入年度招标旺季,提供了一定需求支撑。这种边际改善虽不足以消化全部过剩产能,但为价格传导和行业信心恢复提供了必要基础。

综合来看,行业正处于供给主动收缩、成本高位支撑、需求边际改善的复杂博弈阶段。这种供需格局的边际优化,是市场对盈利修复预期开始升温的根本原因。

太阳纸业:穿越周期与修复预期

在行业整体面临压力的背景下,太阳纸业多年来持续推进的“林浆纸一体化”战略布局,其长期价值或能在当前阶段逐渐显现。这一判断主要基于对其资产结构与成本构成的分析。

早在2008年,太阳纸业便率先启动老挝“林浆纸一体化”项目,这一前瞻性布局使其在原料保障上建立了时间差优势。当前,老挝林地资源进入增量释放提速期。在木片价格看涨的周期下,公司有望获取稳定且具成本优势的木片资源。

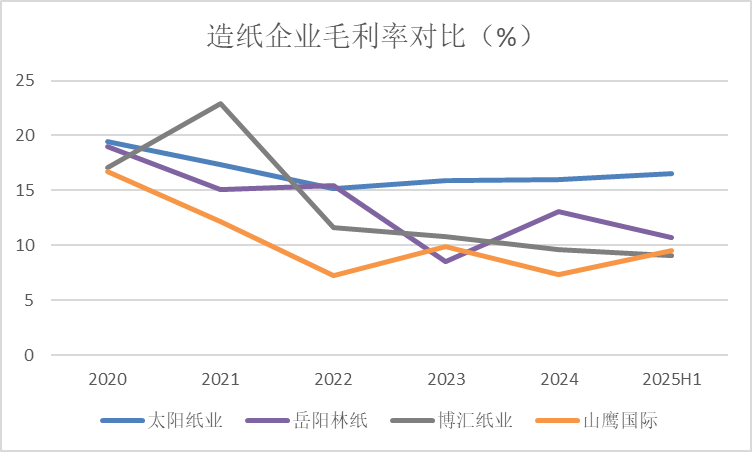

近年来,太阳纸业的产能扩张并非简单重复建设,而是伴随着原料结构的优化。特别是在其原本非优势的包装纸领域,公司通过开发木屑浆、半化学浆等新型纤维原料,以及在老挝利用美废生产,成功扭转了原料劣势,使箱板瓦楞纸毛利率从落后提升至行业前列,产能也跻身第一梯队。这种“多点开花、上下游兼顾”的能力,增强了其抵御单一纸种周期波动的韧性。

图片说明:造纸企业毛利率对比,数据来源于同花顺

今年下半年是公司广西南宁基地新项目建设的关键阶段。按计划推进的项目包括“南宁项目”一期工程的高档包装纸生产线(PM11、PM12),二期工程的特种纸、漂白化学木浆、机械木浆生产线及相关配套设施,以及生活用纸二期工程。届时公司

太阳纸业浆、纸总产能超1200万吨,自制浆产能将达到500万吨,较行业平均具备15-20%的成本优势。面对成本驱动型涨价,太阳纸业较高的浆纸自给率构成了其业绩的“稳定器”。当外购原料成本大幅攀升时,其成本端的压力显著小于完全依赖外购的中小企业。这使得在终端产品提价的过程中,其利润修复的弹性和确定性相对更高。

用更长远的眼光去看,一体化生产模式避免了商品浆必需的烘干环节,并能利用树皮、黑液等副产品进行生物质发电,显著降低了综合能耗与生产成本。在“双碳”政策背景下,这种以生物质能源为基础的低碳循环生产模式,有望在未来面临碳成本约束时形成新的竞争优势。

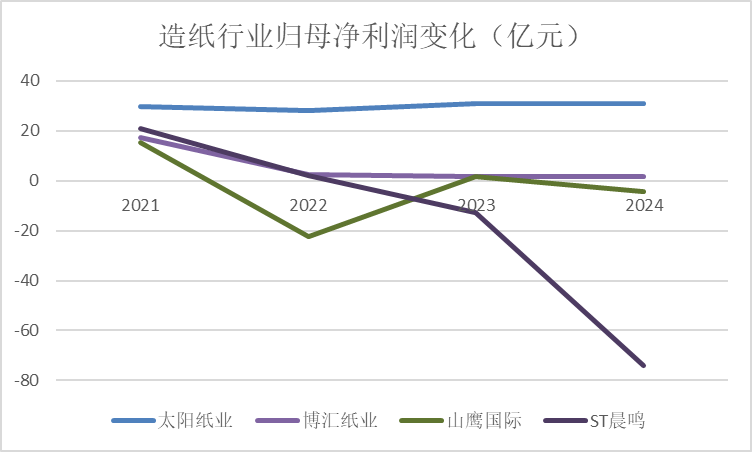

在行业整体盈利下行周期中,太阳纸业的盈利表现展现出较强韧性,相较于部分已陷入亏损的同业更为稳健。这种穿越周期的盈利稳定性,为其在资本市场上的估值修复构筑了坚实的基本面支撑。

图片说明:2021年以来造纸行业归母净利润变化,数据来源于同花顺

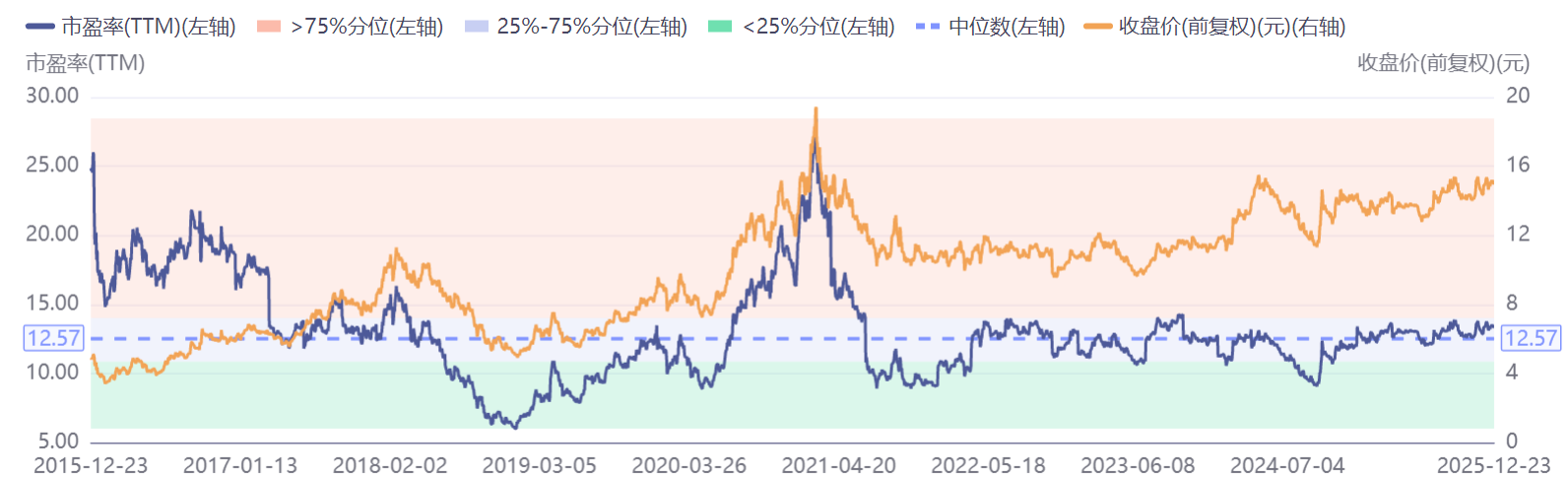

从资本市场表现来看,2022年以来,尽管行业景气度低迷,太阳纸业的业绩仍能保持相对稳定,估值则在10-14倍市盈率的区间内低位波动。若后续行业供需格局改善、修复预期逐步兑现,公司在基本面有望企稳向好的同时,估值也存在较大的向上修复空间,或迎来业绩与估值的双重提升。

图片说明:近十年太阳纸业市盈率与股价变化,数据来源于同花顺

造纸行业最差的阶段或许正在过去。供给侧的持续出清与优化,为行业长期健康发展奠定了基础。在浆价高位震荡、需求边际改善的背景下,纸价仍具备上行动力,行业盈利有望从底部开始修复。

然而,周期的反转从来不是一蹴而就。当前需求的复苏力度和持续性仍有待观察,价格向下游的传导也并非一帆风顺。行业整体仍面临产能过剩的压力,盈利的全面回暖需要时间。

在这一过程中,企业间的分化将加剧。像太阳纸业这样,凭借前瞻性布局构筑了上游资源壁垒、具备显著成本优势和多元化产品结构的头部企业,在行业被动出清阶段展现出更强的抗风险能力。因此在行业边际修复初期,可能更早地体现出业绩的弹性。这种从“生存能力”到“修复弹性”的逻辑转换,是市场对其估值修复预期升温的核心依据。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP