(原标题:大亚股份:子公司被转手后或现重叠客户 前员工“现身”供应商背后关系网或待解)

《金证研》南方资本中心 波尔/作者 三石 映蔚/风控

此次申报北交所,淄博大亚金属科技股份有限公司(以下简称“大亚股份”)实际控制人及一致行动人认定准确性遭问询。回溯历史,2021年11月,大亚股份实际控制人由韩庆吉、王淑琴夫妇及其儿子韩冲变更为韩庆吉。由于王淑琴尚持有大亚股份股权,大亚股份被要求说明未认定王淑琴为实控人的原因。由此,王淑琴出具《不谋求实际控制权的承诺函》。

另一方面,近三年一期,大亚股份金属表面处理业务贡献超七成主营业务收入,但其中的下游钢铁业、工程机械业、铸件业或“降温”。且近两年,多个客户对大亚股份的磨料采购金额下滑,或未继续合作。另一方面,子公司被置出后经“转手”予前员工王倩,剥离后大亚股份与该原子公司的客户或存重叠。值得注意的是,三家历史主要供应商累计撑起超3亿元采购额,而该三家供应商使用的企业邮箱后缀与大亚股份域名重叠,且背后关系网或现大亚股份前员工“身影”关系待解。

一、船舶铸件贡献超两成收入的下游新增订单现负增长,对多家磨料大客户的销售额下滑或未继续合作

业绩无小事。大亚股份超七成主营业务收入由金属表面处理业务贡献,其下游包括钢铁业、工程机械业、铸件业。研究发现,前述行业“降温”。此外,2023-2024年,大亚股份与部分海外磨料经销商的交易额减少,而船舶铸件业务下游造船2025年1-9月出现新增订单下滑的情况。

1.1 营收曾负增长后于2024年增速回正,超七成主营业务收入来自金属表面处理业务

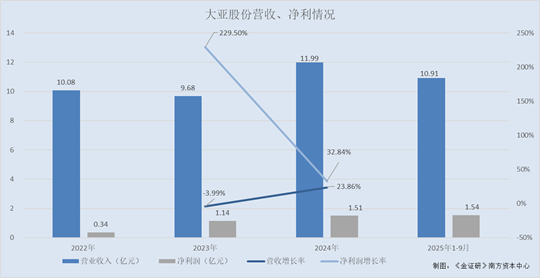

据签署于2025年5月16日的招股说明书(以下简称“签署于2025年5月16日的招股书”)以及2025年1-9月审阅报告,2022-2024年2025年1-9月,大亚股份的营业收入分别为10.08亿元、9.68亿元、11.99亿元、10.91亿元,同期净利润分别为0.35亿元、1.14亿元、1.51亿元、1.54亿元。

经计算,2023-2024年,大亚股份的营业收入同比增长率分别为-3.99%、23.86%;净利润的同比增长率分别为229.5%、32.84%。

可以看出,2023年大亚股份的营收曾出现下滑而后2024年增速回正,且2023-2024年其净利润高速增长。

据签署于2025年5月16日的招股书以及2025年半年报,大亚股份是一家主要从事金属表面处理业务和船舶铸件业务的研发、生产及销售的企业,其中金属表面处理业务主要包括为客户提供金属表面处理业务使用的磨料、金属表面处理设备以及金属表面处理综合解决方案。

2022-2024年以及2025年1-6月,大亚股份金属表面处理业务收入分别为7.28亿元、7.25亿元、8.37亿元、5.03亿元,占主营业务收入比分别为73.71%、76.6%、71.44%、73.87%。

由上可知,2022-2024年以及2025年1-6月,金属表面处理业务为大亚股份贡献超七成主营业务收入。

1.2 金属表面处理业务应用于铸造业、钢铁业及机械业等行业,而国内铸件及粗钢产量现负增长

据签署于2025年5月16日的招股书,如果宏观经济形势出现恶化,经济增长不及预期,大亚股份下游行业不景气或者发生重大不利变化,将影响产品的市场需求,进而可能会对经营业绩产生不利影响。

据大亚股份2025年11月13日签署的首轮问询回复(以下简称“首轮问询回复”),大亚股份金属表面处理业务产品的下游应用领域包括船舶、铸造、钢铁、机械、汽车、集装箱、其他。

需要说明的是,大亚股份表示存在部分经销商、贸易商客户无法划分至具体的应用领域,因此扣除该部分客户的营业收入进行分析。

2022-2024年以及2025年1-6月,大亚股份产品应用于铸造业的销售收入分别为1.82亿元、1.79亿元、1.77亿元、0.95亿元,占比分别为20.1%、20.82%、16.27%、15.5%。

同期,大亚股份产品应用于钢铁业的销售收入分别为1.49亿元、1.35亿元、1.77亿元、0.88亿元,占比分别为16.49%、15.68%、16.27%、14.3%;应用于机械业的销售收入分别为1.21亿元、1.01亿元、1.04亿元、0.61亿元,占比分别为13.4%、11.75%、9.58%、9.9%。

经《金证研》南方资本中心统计,2022-2024年以及2025年1-6月,大亚股份产品应用于铸造业、钢铁业、机械业的销售收入累计分别为4.53亿元、4.15亿元、4.59亿元、2.44亿元,占去除无法划分具体领域客户的销售收入总额的比例分别为49.99%、48.25%、42.12%、39.7%。

也就是说,2022-2024年以及2025年1-6月,大亚股份合计超三成收入销往上述三个行业。

据公开平台援引自中国铸造业协会数据,2016-2024年,国内铸件产量分别为4,720万吨、4,940万吨、4,935万吨、4,875万吨、5,195万吨、5,405万吨、5,170万吨、5,190万吨、5,075万吨。

经测算,2017-2024年,国内铸件产量分别同比增长4.66%、-0.1%、-1.22%、6.56%、4.04%、-4.35%、0.39%、-2.22%。

由上可知,2022年及2024年,国内铸件总产量均现负增长。

据国家统计局数据,2016-2024年,国内粗钢产量分别为8.08亿吨、8.71亿吨、9.29亿吨、9.95亿吨、10.65亿吨、10.35亿吨、10.18亿吨、10.29亿吨、10.05亿吨。

经测算2017-2024年,国内粗钢产量分别同比增长7.82%、6.7%、7.15%、6.97%、-2.77%、-1.67%、1.07%、-2.31%。

可见,2021-2024年,国内粗钢产量三度出现下滑,其中2024年下滑2.31%。

据首轮问询回复,2016-2023年,国内工程机械行业营收分别为4,795亿元、5,403亿元、5,600亿元、6,681亿元、7,751亿元、9,605亿元、7,977亿元、8,490亿元;2017-2023年国内工程机械行业营收分别同比增长12.68%、3.65%、19.3%、16.02%、23.92%、-16.95%、6.43%。

不难看出,2021年国内工程机械行业营收达到9,605亿元,随后两年震荡下滑,或现“冲高回落”。

可以看出,大亚股份应用于铸造业、钢铁业、机械业的产品合计贡献超三成收入。然而,2024年,国内铸件总产量、粗钢产量现负增长,而机械行业营收相较于2022年也呈现震荡下滑的趋势。

需要指出的是,部分客户对大亚股份的磨料采购额出现下降的情况。

1.3 磨料系金属表面处理业务收入占比超五成的产品,三家客户或未继续合作向大亚股份采购磨料

据签署于2025年5月16日的招股书以及2025年半年报,金属表面处理业务包括磨料业务、金属表面处理设备业务和金属表面处理综合解决方案等。其中,2022-2024年,磨料的收入金额为5.84亿元、6.1亿元、6.57亿元、3.91亿元,占主营业务收入的比例分别为59.11%、64.43%、56.05%、57.47%。

据首轮问询回复,2022-2024年以及2025年1-6月,江苏新时代造船有限公司(以下简称“江苏新时代”)为大亚股份前20大客户。2022-2024年以及2025年1-6月,大亚股份对江苏新时代的磨料销售额分别为834.16万元、782.12万元、226.17万元、180.45万元。

经测算,2023-2024年,大亚股份对江苏新时代的磨料销售额同比增长率分别为-6.24%、-71.08%。

对此,大亚股份表示,其对江苏新时代的磨料销售额下降的原因系大亚股份2022年和2023年承接江苏新时代砂房用磨料项目,2024年未继续承接该客户砂房用磨料项目。

此外,报告期内,广东省广新控股集团有限公司下属子公司(以下简称“广新控股”)为大亚股份前20大客户。2022-2024年以及2025年1-6月,大亚股份对广新控股的磨料销售额分别为1,055.85万元、64.98万元、0元、0元。2023年,大亚股份对广新控股的磨料销售额同比增长率分别为-93.58%。

而大亚股份称,2023年因公司产品转型,型号结构发生变化,双方未继续合作。

另外,加拿大(SDF)BELLEMARE ABRASIFS&MINERALS(以下简称“SDF”)是大亚股份的境外贸易商。2022-2024年以及2025年1-6月,大亚股份对SDF磨料销售额分别为525.8万元、27.85万元、0元、0元。2023-2024年,大亚股份对SDF的磨料销售额同比增长率分别为-94.7%。

对此,大亚股份称,该客户为境外贸易商,主要系价格因素等影响,双方没有继续合作。

可以看出,多家客户对于大亚股份磨料的采购额减少,或没有继续合作。

1.4 近两年又一期船舶铸件业务贡献超两成收入,下游国内造船新增订单量2025年1-9月下滑23.5%

据签署于2025年5月16日的招股书以及2025年半年报,2022-2024年以及2025年1-6月,大亚股份船舶铸件业务收入分别为1.44亿元、1.96亿元、3.16亿元、1.72亿元,占主营业务收入比分别为14.6%、20.66%、27.02%、25.2%。

据首轮问询回复,大亚股份船舶铸件业务的下游为船舶行业。

2016-2024年,国内造船新接订单量分别为1,617万载重吨、3,223万载重吨、2,998万载重吨、2,813万载重吨、2,483万载重吨、6,231万载重吨、4,552万载重吨、7,120万载重吨、11,305万载重吨。

经计算,2017-2024年,国内造船新接订单量同比增长率分别为99.32%、-6.98%、-6.17%、-11.73%、150.95%、-26.95%、56.41%、58.78%。

值得注意的是,据工信部,2025年1-9月,国内造船新接订单量6,660万载重吨,同比下降23.5%。

可见,2025年前三季度,国内造船业新增订单出现下滑,降幅达23.5%。

综上而言,2023年,大亚股份营收曾出现下滑,2024年增速回正。2022-2024年及2025年1-6月,金属表面处理业务为大亚股份贡献超七成主营业务收入,下游包括铸造业、钢铁业、机械业,而2024年国内铸件及粗钢产量现负增长。

此外,磨料是金属表面处理业务的重要产品,然而报告期内前20大客户中,三家客户或未继续合作向大亚股份采购磨料。不仅如此,近两年又一期船舶铸件业务为大亚股份贡献超两成收入,而国内造船新增订单量2025年1-9月下滑23.5%。

二、子公司被置出后经“转手”予前员工,剥离后大亚股份与该原子公司的客户或存重叠

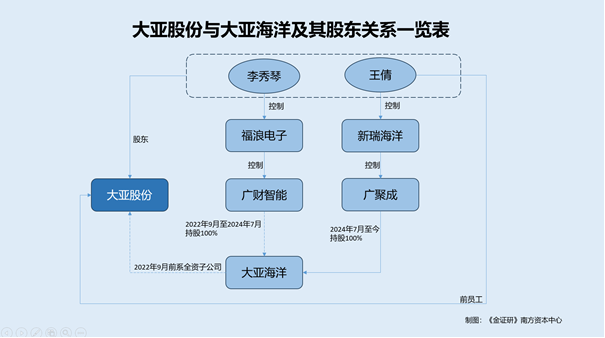

瓜田不纳履。基于降低经营管理成本,提升大亚股份整体毛利率水平等考虑,2022年,大亚股份将子公司山东大亚海洋装备工程技术有限公司(以下简称“大亚海洋”)的全部股权置出,不足两年后大亚海洋被转手至大亚股份的前员工王倩“手上”。剥离该子公司后,大亚海洋与大亚股份多家客户或存重叠。

此外,大亚海洋被转出后,大亚股份仍为大亚海洋代收代付,金额累计超亿元。2022-2024年以及2025年1-6月,大亚海洋与大亚股份前员工控制的企业存在大额资金往来。

2.1 2022年9月置出大亚海洋自此剥离涂装防腐工程业务,不足两年后大亚海洋被转手至大亚股份前员工

据首轮问询回复,大亚海洋成立于2015年1月23日,成立起至2022年9月27日,大亚海洋是大亚股份的全资子公司。

2022年下半年,大亚股份将大亚海洋出售。大亚股份表示,将大亚海洋出售的原因包括船舶涂装防腐工程业务资金占用量大,资金使用效率较低;人工成本较高,船舶涂装防腐工程业务的利润水平较低;用工人数较多,规范管理难度较大。

由此,对外出售大亚海洋全部股权是基于优化大亚股份整体战略布局的考虑。通过出售大亚海洋,可以节约大亚股份现有资源,提高资金使用效率,降低经营管理成本,提升大亚股份整体毛利率水平。

2022年7月11日,大亚股份与深圳市广财智能科技有限公司(以下简称“广财智能”)签署股权转让协议。2022年9月28日,大亚海洋就本次股权转让完成了工商变更登记手续。

值得一提的是,彼时,广财智能系深圳市福浪电子有限公司(以下简称“福浪电子”)实际控制的企业。

据首轮问询回复,2024年3月,福浪电子基于主要生产经营地在深圳,与淄博距离远,无法对大亚海洋进行直接管理,并且福浪电子原有人员对表面涂装业务不甚了解,无法形成有效的运营决策;表面涂装业务用工多,大量临时用工及劳务外包容易产生劳动争议及工伤,给福浪电子经营增加了运营风险。

由此,福浪电子决定出售大亚海洋股权。而大亚股份前员工王倩看好大亚海洋未来业务的发展,拟通过其控制的山东广聚成海洋工程有限公司(以下简称“广聚成”)受让大亚海洋100%股权。

2024年3月20日,广财智能与广聚成签署《山东大亚海洋装备工程技术有限公司股权转让协议》,2024年7月22日,大亚海洋就本次股权转让完成了工商变更登记手续。

且大亚股份2022年度其他业务收入金额较大,主要系原全资子公司大亚海洋开展涂装防腐工程业务,该项业务2022年度营业收入为7,660.96万元,已于2022年8月底完成出售大亚海洋全部股权,剥离了该项业务。

再来看大亚海洋被大亚股份置出前的业绩情况。

据大亚股份2020-2022年各年度报告,2020-2021年以及2022年1-6月,大亚海洋的营业收入分别为7,743.15万元、18,843.2万元、9,189.06万元;净利润分别为-279.97万元、54.73万元、94.57万元。

也就是说,由于大亚海洋的业务利润水平较低等原因,为提升大亚股份整体毛利率水平,大亚股份将所持大亚海洋的全部股权转让予福浪电子。大亚股份置出大亚海洋不足两年后,福浪电子又将所持大亚海洋的股权全部转让予王倩所控制的广聚成。

再看大亚海洋的股东身份。

2.2 王倩原系大亚股份的销售人员,截至大亚股份发行前间接持有大亚股份0.03%股权

前述提到,大亚海洋的股东先后为广财智能、广聚成。

据首轮问询回复,截至签署日2025年11月13日,福浪电子实际控制广财智能。福浪电子成立于2001年3月19日,主营业务为经营IC模块、晶振、滤波器等元器件和集成电路。福浪电子的控股股东、实际控制人为李秀琴和苏诚芝夫妇(合计持有福浪电子99.88%股权)。

而广聚成成立于2024年1月31日,王倩通过淄博新瑞海洋工程有限公司(以下简称“新瑞海洋”)间接持有广聚成65%的股权。

也就是说,李秀琴系广财智能间接实控人实控人之一,王倩是广聚成的实控人。

需要指出的是,李秀琴系大亚股份的股东之一。

据签署于2025年5月16日的招股书,截大亚股份发行前,李秀琴持有大亚股份1.91%的股权。

而李倩虽已从大亚股份离职,但其间接持有大亚股份的股权。

据首轮问询回复,王倩曾于2005年6月-2016年1月担任大亚股份销售人员,其后入职大亚海洋,并于2022年9月起担任大亚海洋的执行董事兼总经理,全面负责大亚海洋的经营和销售。

此外,王倩通过青岛凯盈投资合伙企业(有限合伙)间接持有大亚股份11.7万股股份,占大亚股份总股本的0.03%,该部分股份系其在大亚股份任职期间取得,取得时间较早且持股比例较低;其目前未在大亚股份及其合并范围内子公司担任任何职务。

亦即是说,大亚股份将大亚海洋的股权全部转让予李秀琴控制的广财智能,而后广财智能又将前述股权转让予王倩控制的广聚成。并且,王倩曾系大亚股份的销售人员,截至大亚股份发行前,李秀琴、王倩系大亚股份的股东。

关于大亚股份与大亚海洋的业务,或值得关注。

2.3 2022-2024年及2025年1-6月,大亚海洋与大亚股份多家客户或存重叠

据签署于2025年5月16日的招股书金属磨料被广泛应用在表面处理领域,主要用途包括金属防腐涂装前的表面清理、铸锻件的表面清理、零件表面强化等

据大亚海洋官网发布的信息,截至查询日期2025年12月18日,大亚海洋案例展示涉及的客户包括天津新港船舶重工有限责任公司(以下简称“天津新港船舶”)、大连船舶重工集团长兴岛船舶工程有限公司(以下简称“大船长兴岛”)、上海外高桥造船有限公司(以下简称“上海外高桥造船”)、山海关船舶重工有限责任公司(以下简称“山海关船舶”)、江苏新时代造船有限公司(以下简称“江苏新时代”)等。

据首轮问询回复,上海外高桥造船、山海关船舶均是中国船舶集团有限公司(以下简称“中国船舶集团”)的下属企业,分别与大亚股份自2001年、2009年开始合作。其中,大亚海洋与上海外高桥造船的交易内容包括磨料、铸件。

此外,2022-2024年以及2025年1-6月,江苏新时代造船有限公司(以下简称“江苏新时代”)系大亚股份的客户。大亚股份与其的交易内容包括磨料、金属表面处理设备、船舶铸件等。

由上可知,2022-2024年以及2025年1-6月,大亚海洋与大亚股份或存在客户重叠的情形。

2.4 剥离大亚海洋后因履行前期剩余合同义务,大亚股份为大亚海洋代收代付金额合计超亿元

据签署于2025年5月16日的招股书,大亚股份在完成出售大亚海洋的全部股权以及丧失对其控制权后,在2022年9 -12月、2023-2024年以及2025年1-6月,大亚股份与大亚海洋之间因大亚股份继续履行前期以大亚股份名义签订销售合同的剩余合同义务,产生代付金额(含税)分别为3,203.44万元、1,787.87万元、3,378.15万元、2,121.65万元。

除前述情形外,自2022年9月以来,大亚股份不存在向大亚海洋采购服务的情形,未来亦不存在向大亚海洋采购服务的需求。

经测算,2022年9-12月以及2023-2024年以及2025年1-6月,大亚股份与大亚海洋之间产生的代收代付金额总共为1.05亿元。

此外,报告期内,大亚海洋还存在与大亚股份关联方存在大额资金往来的情形。

2.5 近三年又一期,大亚海洋与大亚股份的关联供应商存大额资金往来

据签署于2025年5月16日的招股书,淄博大亚再生资源有限公司(以下简称“大亚再生”)、淄博千乘金属科技有限公司(以下简称“千乘金属”)、淄博嵩岳金属科技有限公司(以下简称“嵩岳金属”)、淄博中久金属科技有限公司(以下简称“中久金属”)均系大亚股份的前员工或其亲属控制的企业,大亚金属按照实质重于形式的原则将上述4家企业认定为关联方。

据首轮问询回复,2022-2024年以及2025年1-6月,大亚再生向大亚海洋流出资金的金额分别为1,018万元、261万元、2,161万元、700.5万元。同期,大亚再生向大亚海洋流入资金的金额分别为20万元、1,259万元、1,661万元、1,500万元。上述资金往来的原因为资金周转和借还款。

2022-2023年,千乘金属向大亚海洋流出资金的金额分别为55万元、350万元。2022-2024年,千乘金属向大亚海洋流入资金的金额分别为55万元、150万元、200万元。上述资金往来的原因为借还款。

2022年,嵩岳金属向大亚海洋流出资金的金额为320万元。2022-2024年,嵩岳金属向大亚海洋流入资金的金额分别为55万元、60万元、205万元。上述资金往来的原因均为借还款。

2023-2024年,中久金属向大亚海洋流出资金的金额分别为500万元、500万元。2024年,中久金属向大亚海洋流入资金的金额为1,000万元。上述资金往来的原因均为借还款。

据签署于2025年5月16日的招股书,2022-2023年,大亚再生、千乘金属、嵩岳金属、中久金属均系大亚股份的供应商。

据大亚股份签署于2025年11月13日的公开发行股票并在北交所上市申请文件的第二轮审核问询函的回复,北交所要求大亚股份说明,大亚海洋拆借资金的必要性及合理性,拆借资金的具体用途、资金流向,是否存在资金体外循环。

对此,大亚股份表示,2022年9月至2025年6月,大亚海洋在日常经营过程中存在较大的流动资金需求,其向大亚再生、千乘金属、嵩岳金属和中久金属拆借资金主要系用于支付日常经营所需款项,具有必要性及合理性,大亚海洋前述拆借资金行为与大亚股份无关,报告期内,大亚股份不存在资金体外循环。

也就是说,基于降低经营管理成本,提升大亚股份整体毛利率水平等原因,2022年9月,大亚股份将所持大亚海洋的全部股权转让予广财智能。而后不足两年,广财智能将所持大亚海洋的全部股权转让予广聚成。研究发现,广财智能的实控人李秀琴、广聚成的实控人王倩均系大亚股份的股东。其中,王倩系大亚股份的前员工。

需要指出的是,大亚海洋的业务系包括船舶涂装防腐工程业务,剥离该业务即置出大亚海洋后,大亚海洋与大亚股份的客户或存重叠。并且,置出大亚海洋后,大亚股份与大亚海洋之间因大亚股份继续履行前期以大亚股份名义签订销售合同的剩余合同义务,产生的代收金额累计超亿元。不仅如此,近三年又一期,大亚海洋与大亚股份的多家关联方存在大额资金往来的情形。

三、多家供应商使用的邮箱后缀指向大亚股份域名,背后关系网或现大亚股份前员工“身影”关系待解

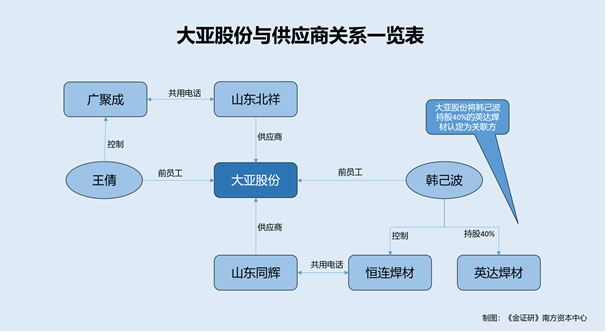

关联关系认定与关联交易系监管层的关注重点。在年报中,大亚股份称其与供应商山东北祥船涂装工程有限公司(以下简称“山东北祥”)、山东同辉表面工程科技有限公司(以下简称“山东同辉”)之间不存在关联关系。

然而,研究发现,上述两家供应商使用的企业联系邮箱的后缀为大亚股份域名。并且,2024年,供应商山东北祥还与大亚股份前员工控制企业共用联系方式。

3.1 山东北祥等3家供应商合计撑起超3亿元采购额,大亚股份称与前述供应商不存在关联关系

据大亚股份2020年、2021年度报告,2020-2021年,山东北祥分别系大亚股份的第二、第三大供应商,大亚股份对其的采购金额分别为8,299.92万元、8,610.42万元,且大亚股份称其与山东北祥不存在关联关系。

据大亚股份2019年年度报告,山东同辉系大亚股份2019年第一大供应商,交易额为1.02亿元,大亚股份与山东同辉不存在关联关系。

据大亚股份2019年、2020年年度报告,2019-2020年,青岛齐德再生资源有限公司(以下简称“青岛齐德”)分别为大亚股份第二、第三大供应商,交易额为4,716.38万元、4,387.23万元。其中,大亚股份称其与青岛齐德之间不存在关联关系。

由上可知,山东北祥、山东同辉、青岛齐德均曾系大亚股份的前五大供应商,交易额均超四千万元,大亚股份均表示其与前述三家企业不存在关联关系。

把“目光”放在上述三家供应商。

3.2 2022-2024年上述3家供应商使用的企业邮箱后缀,指向大亚股份域名

据市场监督管理局数据,山东北祥成立于2020年2月26日。截至查询日期2025年12月18日,山东北祥的股东为曹政伟、张蒙蒙、孔令东,持股比例分别为0.1%、39.9%、60%。变更信息显示,山东北祥无其他历史股东。

其中,山东同辉成立于2016年11月14日。截至查询日期2025年12月18日,山东同辉的股东为董凤、李飞,持股比例分别为40%、60%。变更信息显示,山东同辉的历史股东包括李秀红、刘继荣。

而青岛齐德成立于2019年3月4日,于2021年11月18日注销。截至注销日,青岛齐德的股东为崔汝江和李安强,持股比例分别为70%、30%。变更信息显示,青岛齐德无其他历史股东。

亦即系说,山东北祥、山东同辉、青岛齐德自成立起,股东名单均未现大亚股份的身影。

值得一提的是,上述三家供应商使用的企业邮箱后缀系大亚股份的域名。

据签署于2025年5月16日的招股书,大亚股份域名为taa.net.cn。

据市场监督管理局,2020-2021年,山东北祥的企业电子邮箱为wa*****li@taa.net.cn;2022-2024年,山东北祥的企业电子邮箱为qi*******ie@taa.net.cn。

2016年,山东同辉的企业电子邮箱为ha*******fa@taa.net.cn。2017-2021年,山东同辉的企业电子邮箱为wa*****li@taa.net.cn。2022-2024年,山东同辉的企业邮箱为qi*******ie@taa.net.cn。

2019-2020年,青岛齐德的企业电子邮箱为cu******ng@taa.net.cn。

由上可知,山东北祥、山东同辉自成立起,山东同辉自成立起至注销日,所使用的企业电子邮箱后缀均为大亚股份的域名。

值得注意的是,上述供应商与大亚股份前员工控制的企业或关系不一般。

3.3 供应商山东北祥与前员工王倩控制的广聚成共用电话,恒连焊材的股东与前员工韩己波“同名”

据首轮问询回复,王倩通过淄博新瑞海洋工程有限公司控制广聚成65%的股权。

即是说,广聚成系大亚股份前员工王倩控制的企业。

据市场监督管理局数据,2024年,广聚成的企业联系电话为16*******78。2020-2024年,山东北祥的企业联系电话同样为16*******78。

也就是说,山东北祥与大亚股份前员工王倩控制的广聚成,存在共用联系电话的情况,或关系“匪浅”。

据签署于2025年5月16日的招股书,大亚股份前员工韩克荣、前员工韩己波分别持有山东英达焊材科技有限公司(以下简称“英达焊材”)60%、40%的股权。大亚股份按照实质重于形式的原则将英达焊材认定为关联方。

据市场监督管理局数据,淄博恒连焊材有限公司(以下简称“恒连焊材”)成立于2002年2月7日,企业通信地址为山东省淄博市文昌湖区萌水镇兴萌路37号。截至查询日2025年12月18日,恒连焊材的股东为韩己波、刘继荣,持股比例分别为80%、20%。

据市场监督管理局数据,2016-2017年,英达焊材曾与恒连焊材共用企业联系电话05*******64。

不难看出,英达焊材的股东与恒连焊材的股东韩己波“同名”,且两者曾共用联系电话。

据市场监督管理局,2016-2017年、2020-2024年,山东同辉的企业联系电话同样是05*******64。2016-2024年,恒连焊材的企业连电话亦为05*******64。

即山东同辉与“韩己波”控制的恒连焊材多年共用联系电话。

换言之,韩己波系大亚股份前员工,其持股的英达焊材被大亚股份认定为关联方。而恒连焊材的控股股东也名为“韩己波”,且与山东同辉多年共用电话。研究发现,大亚股份的供应商山东同辉与同名的“韩己波”控制的恒连焊材在2016-2017年、2020-2024年,也存在共用联系方式的情形。

问题尚未结束。

3.4 2022年,供应商山东北祥曾与大亚股份全资子公司共用企业电子邮箱

据签署于2025年5月16日的招股书,淄博盛和经贸有限公司(以下简称“盛和经贸”)成立于2021年4月27日,成立起均为大亚股份全资子公司。

据市场监督管理局数据,2021-2022年盛和经贸的企业电子邮箱为qi*******ie@taa.net.cn。2022年,山东北祥的企业电子邮箱qi*******ie@taa.net.cn。

可见,山东北祥不仅多年使用大亚股份域名作为邮箱后缀,2021-2022年的企业电子邮箱曾与大亚股份子公司相同。

由上可知,在年报中,大亚股份称其与前五大供应商山东北祥、山东同辉和青岛齐德不存在关联关系。然而,研究发现,2022-2024年,上述三家供应商使用的企业邮箱后缀指向大亚股份的域名。

并且,2024年,供应商山东北祥与大亚股份前员工控制的广聚成共用联系电话. 2016-2017年,且大亚股份前员工韩克荣、前员工韩己波共同控制的英达焊材,曾与恒连焊材共用企业联系电话,恒连焊材的控股股东也名为“韩己波”。且山东同辉与恒连焊材多年共用联系电话,2022年曾与大亚股份控制的全资子公司盛和经贸共用企业电子邮箱。基于上述情形,上述供应商与大亚股份、大亚股份前员工或关系待解。

四、结语

2022-2024年,金属表面处理业务为大亚股份贡献超七成营收,其主要下游铸造业、钢铁业、机械业发展遇冷。报告期内,该业务重要产品磨料的多家境内外客户采购额下滑,部分降至零。同期贡献超三成营收的船舶铸件业务下游船舶业在2021-2024年高速发展,但2025年1-6月国内造船业新增订单量同比下滑23.5%。

另一方面,基于降低经营管理成本,提升大亚股份整体毛利率水平等考虑,2022年,大亚股份将持有的子公司大亚海洋的股权转让给广财智能,不足两年后,广财智能将大亚海洋转予广聚成。前后两家受让方的实际控制人分别为李秀琴、王倩,均为大亚股份的股东,其中王倩曾系大亚股份的销售人员。剥离该子公司后,大亚股份与大亚海洋客户或存重叠。且置出大亚海洋后,大亚股份因履行前期剩余合同义务持续为大亚海洋提供累计金额超过亿元的代收代付服务,且大亚海洋与大亚股份的多家关联方之间存在大额资金往来。

此外,山东北祥、山东同辉、青岛齐德均曾系大亚股份的前五大供应商,累计撑起超3亿元采购额。而该三家供应商使用的企业邮箱后缀与大亚股份域名重叠。其中,供应商山东北祥与大亚股份前员工控制的广聚成共用联系电话,山东同辉与大亚股份前员工同名的“韩己波”控制的恒连焊材多年共用联系电话,2022年度,山东北祥还存在与大亚股份旗下全资子公司盛和经贸共用同一企业电子邮箱的情形。上述“关系网”背后,该三家供应商与大亚股份、大亚股份前员工之间的关系,或值得关注。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP