(原标题:【干货】水力发电产业产业链全景梳理及区域热力地图)

行业主要上市公司:长江电力(600900)、华能水电(600025)、湖南发展(000722)、闽东电力(000993)、黔源电力(002039)、三峡水利(600116)、桂冠电力(600236)、桂东电力(600310)、西昌电力(600505)、郴电国际(600969)、湖北能源(000883)等

本文核心数据:产业链全景图、区域热力地图、代表企业业绩情况、兼并重组动向

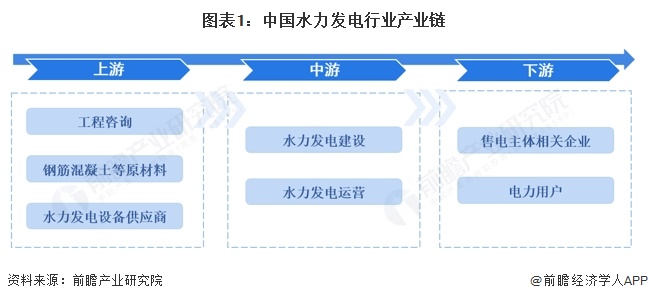

水力发电行业产业链全景梳理:中游以建设和运营为主

从产业链情况来看,水力发电行业上游主要包括工程咨询、原材料与设备供应商。其中,上游原材料主要为钢筋混泥土、钢材等,市场供应充足,国产化程度高;设备主要有电动机、水轮机和变电器等。中游主要是水力发电项目建设和运营,中游企业的最大成本为折旧,收入来源主要为发电售电收入。下游主要涉及售电主体和电力用户,其中电力用户用电需求不断增长,需求比较稳定。

水力发电行业的上游工程咨询企业包括中国电建等;原材料与设备供应商企业包括海螺水泥、宝钢股份、东方电气等。中游水力发电建设和运营企业数量较多,以长江电力和五大集团为主,其中五大集团下的上市企业还包括华能水电、桂冠电力等。下游售电主体为国家电网、南方电网等央企。

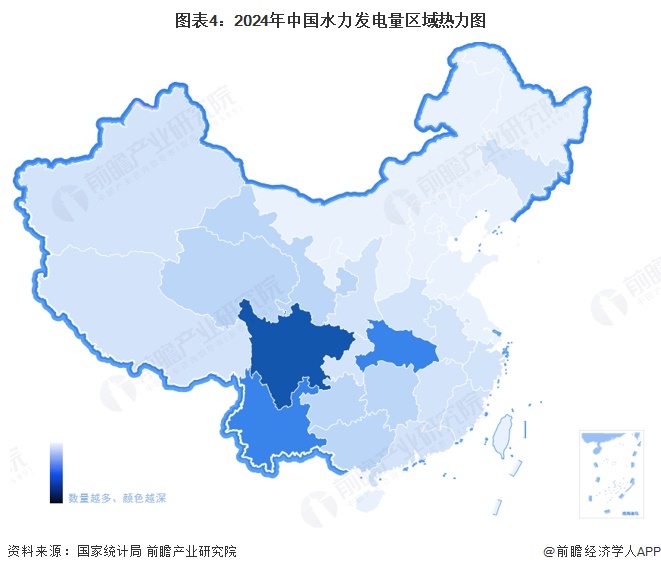

水力发电行业产业链区域热力地图:中游企业主要集中在中部和西南地区

中国地势西高东低,河流众多、径流丰沛、落差巨大,蕴藏着非常丰富的水能资源。水力发电具有明显的区域性特征,主要聚集在水能资源较为丰富的地区。中国水能资源蕴藏最丰富的地区为西南地区,占全国水能蕴藏总量的70%,该板块包括云南,四川等地。从代表企业区域分布情况来看,水力发电产业链的中游企业也主要分布在中部和西南地区。

水力发电行业发电量热力分布情况:四川、云南、湖北处于领先地位

水电发电量为行业中游领域的主要发展评价指标之一,2024年中国水力发电量最多地区为四川,水力发电量为4045.43亿千瓦时;其次是云南地区水力发电量为3304.33亿千瓦时;再次是湖北地区水力发电量为1673.96亿千瓦时。

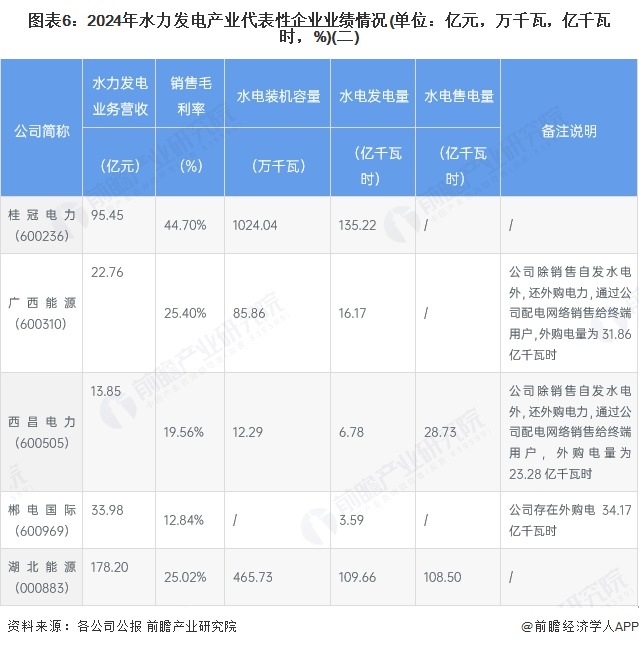

水力发电行业中游代表企业业绩情况:长江电力各项指标领先

从水力发电代表企业的业绩情况来看,水力发电行业的毛利率均值接近40%;长江电力和华能水电的装机容量、水电发电量、水电售电量均处于行业领先位置。上市企业具体的业绩情况如下表所示:

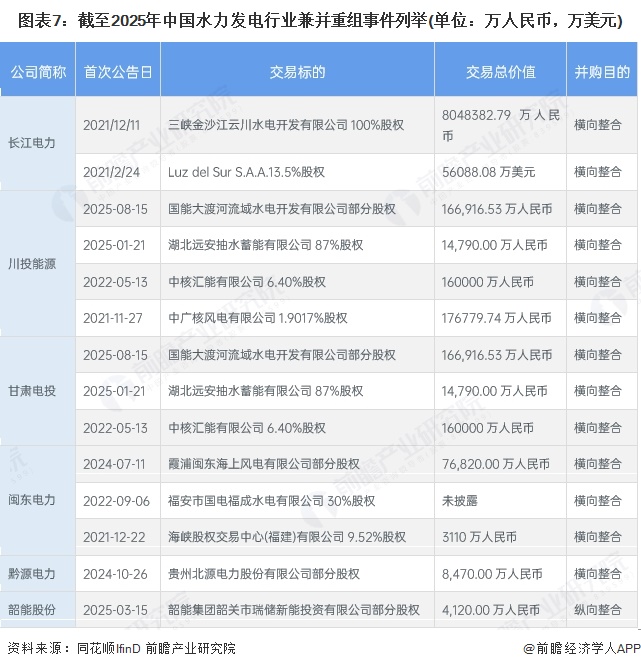

水力发电产业代表性企业兼并与重组动向:横向整合为主

从行业的兼并重组情况来看,中游企业兼并重组的主要目的为横向整合以扩大市场规模。同时,随着新能源技术的不断完善以及政策的扶持,中游企业从单一水电扩展到水风光储并举、多能互补、构建水风光储一体化发展格局已成为趋势,未来以多样化业务为目的的兼并重组事件将会增加。

更多本行业研究分析详见前瞻产业研究院《中国水力发电行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP