(原标题:【投资视角】启示2025:中国锂电池行业投融资及兼并重组分析(附投融资事件、产业基金和兼并重组等))

行业主要公司:宁德时代(300750);比亚迪(002594);中创新航(03931.HK);国轩高科(002074);欣旺达(300207);亿纬锂能(300014);孚能科技(688567);瑞浦兰钧(0666.HK)等

本文核心数据:锂电池融资规模;锂电池投资规模

2025年投融资恢复热度

2016-2025年10月,共有投资事件578件,投资金额共1340亿元,锂电池是中国投融资最火热的赛道之一。其中投资事件和金额最高的是2022年,投资事件121件,投资金额高达495.3亿元。2024年投资热度下降至80件,投资金额70.1亿元,2025年1-10月投资事件85件,投资恢复热度,投资金额63.7亿元。

从单笔投资金额来看,2022年平均投资金额最高,为4.1亿元,反应了下游需求提升了锂电池行业投资项目的平均估值水平。2023年开始投资热度下降,但单笔投资金额仍在2.3亿元。2024年下游新能源汽车降价潮,消费电子出货量疲软,导致上游锂电池投融资项目单笔金额下降至千万元级别。

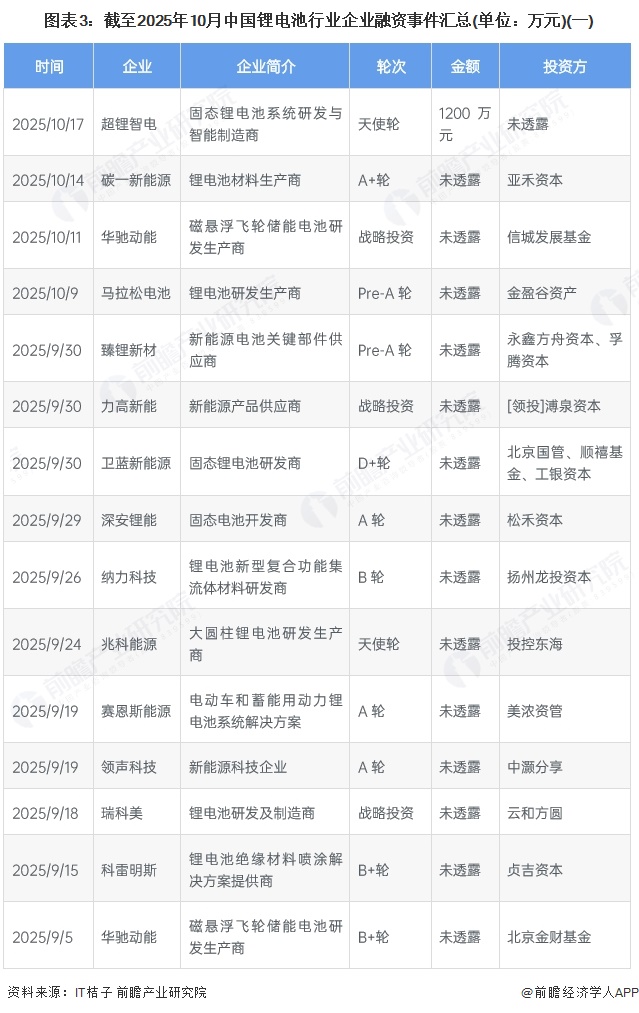

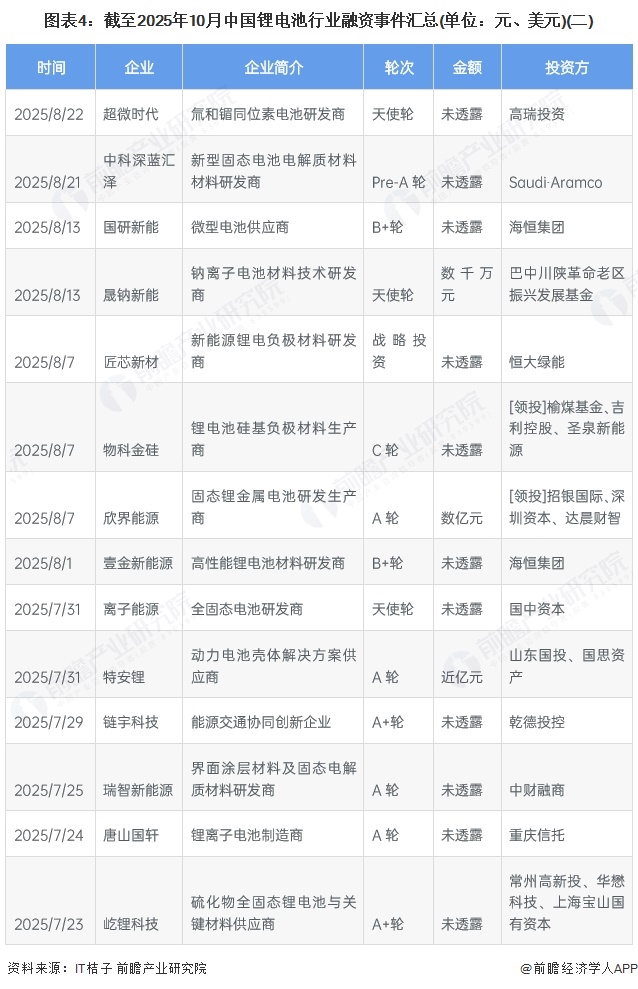

企业投融资部分事件汇总

主要的融资事件如下:

注:投融资数据截至2025年10月,下同

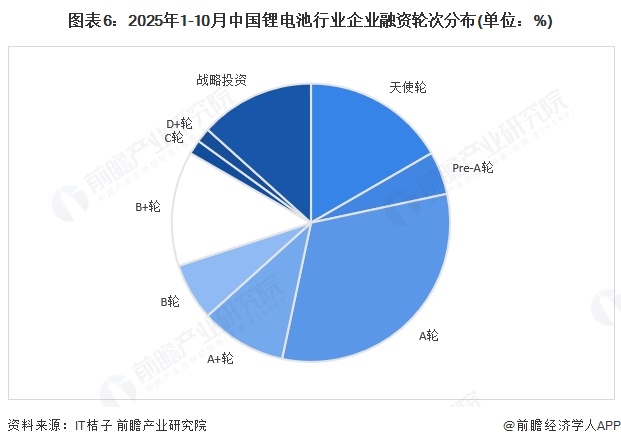

A轮是主要融资轮次

根据企业融资轮次来看,目前行业内主要是A轮和天使轮,2025年1-10月占比32%和17%,说明新的锂电池项目不断涌现,早起投资是主流。其次为战略融资和B+轮融资,分别占比均为13%。此外,C轮、D+轮较少,为1%和2%,体现出个别项目走向成熟,项目风险逐步降低。

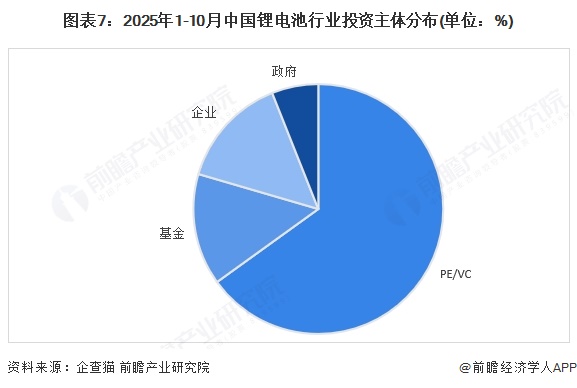

PE/VC是投融资主要机构类型

综合整体投资主体来看,PE/VC投融资主体类型,占比65%,该类型机构看重行业技术迭代快、成长空间大的特性,聚焦固态电池等前沿方向。其次是基金和企业,均占比14%,主要目的是进行产业链的纵向投资,有利于提升供应链的资金融通,主要企业有Saudi Aramco沙特阿美、海恒集团、恒大绿能、吉利控股、圣泉新能源、华懋科技、久日新材、科力远、浙能集团、宁福新能源、海通新能源。还有政府投资占比6%,政府则发挥政策引导作用,撬动社会资本投向关键领域。

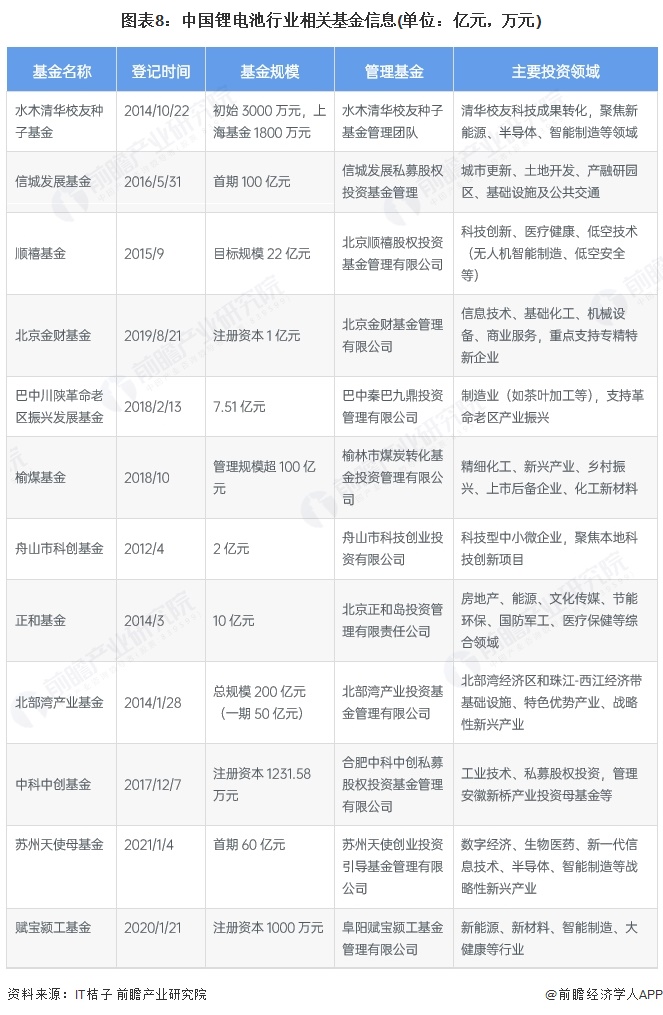

行业基金看重产业的发展红利

目前投资锂电池行业基金有水木清华校友种子基金、信城发展基金、顺禧基金、北京金财基金、榆煤基金、舟山市科创基金、正和基金、北部湾产业基金等。这些基金投资锂电池产业,核心是契合战略导向、把握需求红利与技术机遇的定性选择。从战略看,锂电池是新能源汽车、储能、低空经济等领域的核心部件,符合“双碳”政策方向,是基金布局新兴产业的重要抓手。从技术端,基金聚焦固态电池、硅碳负极、复合集流体等关键突破方向,抢占下一代技术先机。从需求端,新能源汽车、储能等场景需求持续扩张,带动行业增长。从区域协同看,部分地方基金结合本地资源构建产业链,强化成本与资源优势。当前板块估值低位叠加政策扶持,为投资提供安全边际,基金借此既把握技术升级红利,又可享受市场回暖带来的估值修复收益。

收购重组特征为高比例控股

锂电池产业收购呈现主体多元、高控为主、聚焦整合的特点。收购方涵盖车企、电池龙头、能源企业等,高比例控股成主流,多起100%全资或超50%控股收购;动因核心是产业链垂直整合,或补上游资源、或强中游制造、或拓下游应用,适配新能源产业快速发展需求。中国锂电池行业兼并重组事件汇总如下:

锂电池投融资及兼并重组总结

中国锂电池行业投融资特征来看,锂电池是中国投融资最火热的赛道之一。2022年投资最火热,2025年投资恢复热度;产业基金投资锂电池产业,核心动因是行业契合战略导向、把握需求红利与技术机遇的定性选择。锂电池产业收购呈现主体多元、高控为主、聚焦整合的特点。收购方涵盖车企、电池龙头、能源企业等,高比例控股成主流,多起100%全资或超50%控股收购。

更多本行业研究分析详见前瞻产业研究院《中国动力锂电池行业市场需求预测与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP