(原标题:2025年全球量子通信行业发展现状 全球进入加速发展阶段,国防军事是主要应用领域【组图】)

行业主要上市公司:国盾量子(688027.SH);中天科技(600522.SH);亨通光电(600487.SH);科大国创(300520.SZ);电科网安(002268.SZ);神州信息(000555.SZ)等

本文核心数据:市场规模;竞争企业;应用领域占比;

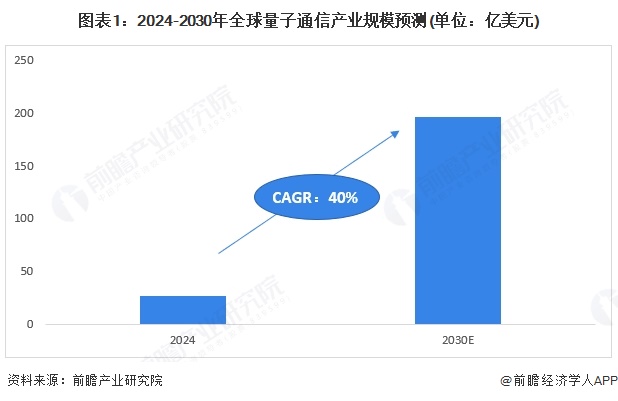

全球量子通信市场达26.7亿美元

量子科学是20世纪最为重要的科学发现之一,自问世以来先后孕育出原子弹、激光、核磁共振等新技术。进入21世纪之后,人类对微观粒子系统的观测和调控技术不断突破和提升,使得从量子观察到量子调控成为可能,这为即将爆发的第二次量子科技革命提供了很好的基础,而这次第二次量子科技革命的主角就是以量子计算和量子通信为主的量子信息技术。量子信息凭借其高并行速度和绝对安全性,被赋予了引领人类第四次科技革命的可能性。各国为了抢占量子科技领域未来的国际话语权,纷纷出台相关政策和提供资金来大力推进量子信息技术的发展。产业资本也纷纷加快在量子信息领域的布局,预计行业将进入一个从0到1的快速发展时期。量子通信从目前已经发展的形态来看,主要是由量子物理加密产品与技术(例如QKD、PQC、QRNG 等)带来的产业价值,根据ICV数据,2024年全球市场规模达26.7亿美元。未来,2030年全球量子通信产业规模将接近200亿美元。

全球各地区企业均有独特竞争力

从企业总部所在国家来看,美国、加拿大、欧盟(例如德国、法国、西班牙、意大利、芬兰)、英国和中国是量子通讯与安全领域参与者较为密集的国家。此外,俄罗斯、以色列、日本、韩国、印度、新加波、澳大利亚也拥有很多量子通信与安全领域的初创公司。从企业在量子安全与通信领域的细分业务来看,美国少有QKD硬件公司,PQC算法软件及安全平台公司较多;加拿大公司也以算法软件及安全平台公司居多;中国公司以硬件公司为主,PQC领域仅有一家公司;英国、瑞士的公司偏向硬件;欧盟成员国也以硬件公司居多,俄罗斯、以色列、印度、日本、韩国、澳大利亚的核心量子安全公司也以硬件为主。

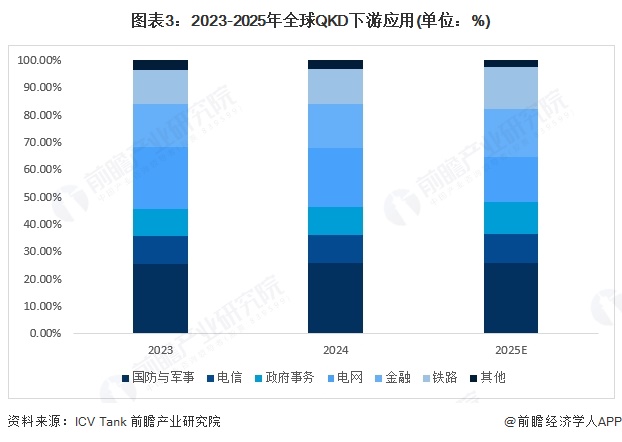

国防军事是QKD最主要的应用领域

国防军事领域是QKD当前最主要的应用市场,2023年约占25.65%,未来,随着QKD技术的提升和市场对QKD技术的认可,其他行业应用规模的增加。

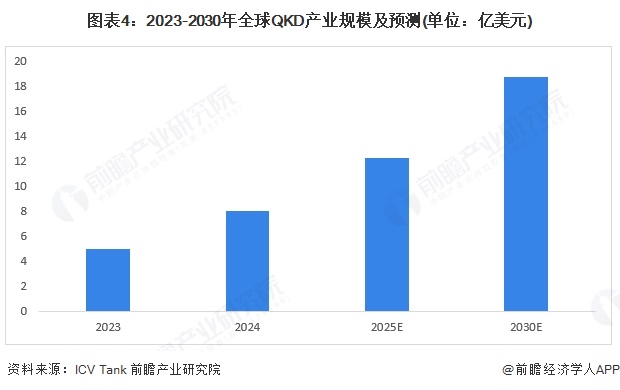

QKD市场将迎来快速增长

QKD产品的发展方向将更多地关注于不同领域的深度融合,为安全通信提供更为全面和创新的解决方案。随着技术的不断成熟和市场对高度安全性的需求增加,QKD作为一种补充手段将在网络安全领域发挥越来越重要的作用。初步测算,2024年全球QKD产业规模为8亿美元。随着全球经济的逐步恢复,QKD的应用场景逐渐清晰与增多等因素驱动,未来QKD行业将进入快速增长阶段,到2030年,预计产业规模将达到18.7亿美。

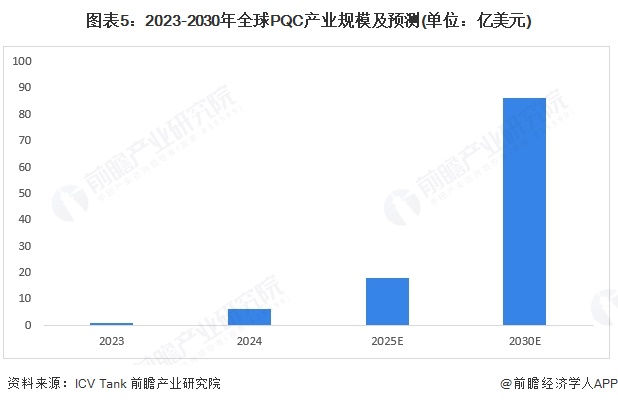

PQC行业将不断加速发展

PQC市场增长与PQC标准化进程及量子计算机的实用化有较大关联。2023年,PQC产业规模仍处在初期成长阶段,约为1亿美元。根据NIST的PQC标准化工作预计完成的时间点(2024年),预计2024年后,行业将迎来小幅加速发展;预计到2030年,全球PQC产业规模将达到86亿美元。

更多本行业研究分析详见前瞻产业研究院《中国量子通信行业市场前瞻与投资策略分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP