(原标题:【行业深度】洞察2025:中国轻食行业竞争格局及市场份额(附市场集中度、企业竞争力等))

行业主要上市公司:奈雪的茶(02150.HK)、三只松鼠(300783.SZ)、良品铺子(603719.SH)、康比特(833429.BJ)、KEEP(03650.HK)等

本文核心数据:区域竞争格局;企业竞争格局

1、中国轻食行业区域竞争格局

从中国轻食产业链企业区域分布情况来看,轻食产业链相关企业的分布地点多集中于经济较发达、消费市场活跃及产业链配套完善的地区,且涵盖境内外多地资本市场上市主体。

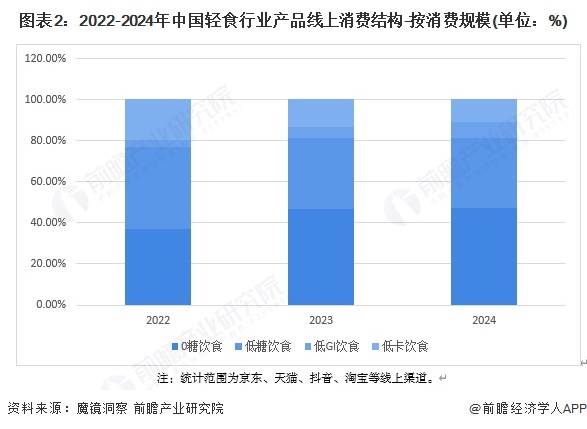

2、中国轻食行业产品消费结构

2022-2024年中国轻食行业产品消费结构中,0糖饮食始终深受消费者青睐,2024年0糖饮食在轻食行业产品消费结构中占比接近50%,其次为低糖饮食占比约35%。

注:统计范围为京东、天猫、抖音、淘宝等线上渠道。

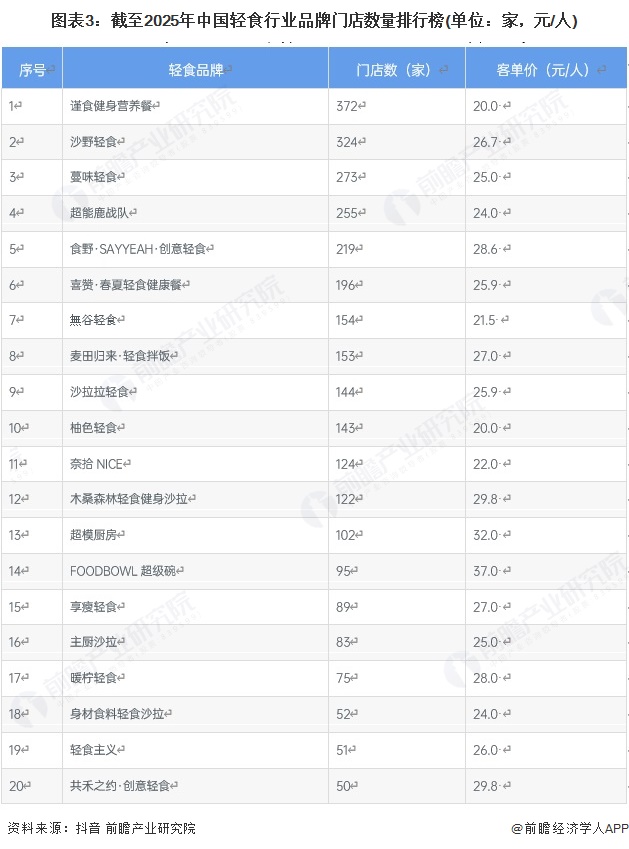

3、中国轻食行业品牌门店数量排行榜

截至2025年8月中国轻食行业品牌门店数量排行TOP5品牌包括:谨食健身营养餐、沙野轻食、蔓味轻食、超能鹿战队以及食野·SAYYEAH·创意轻食。

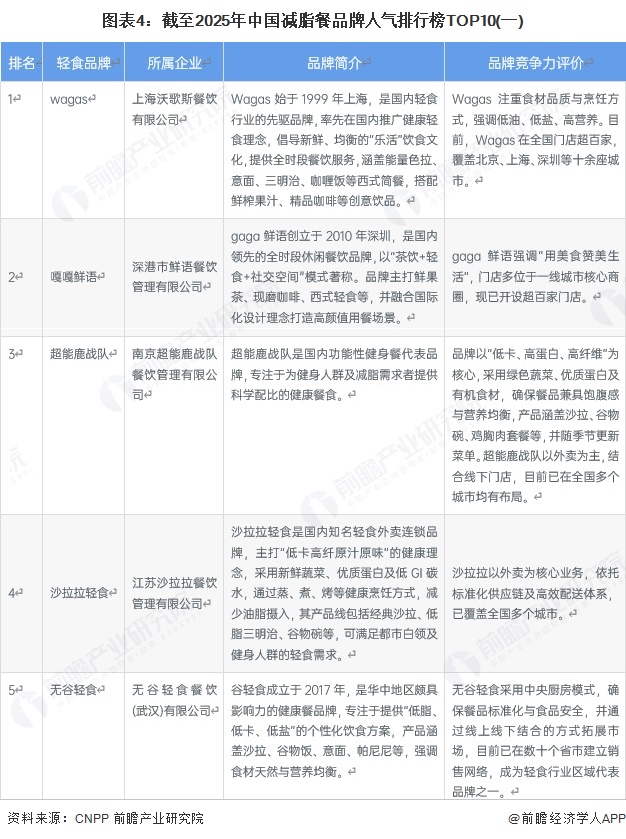

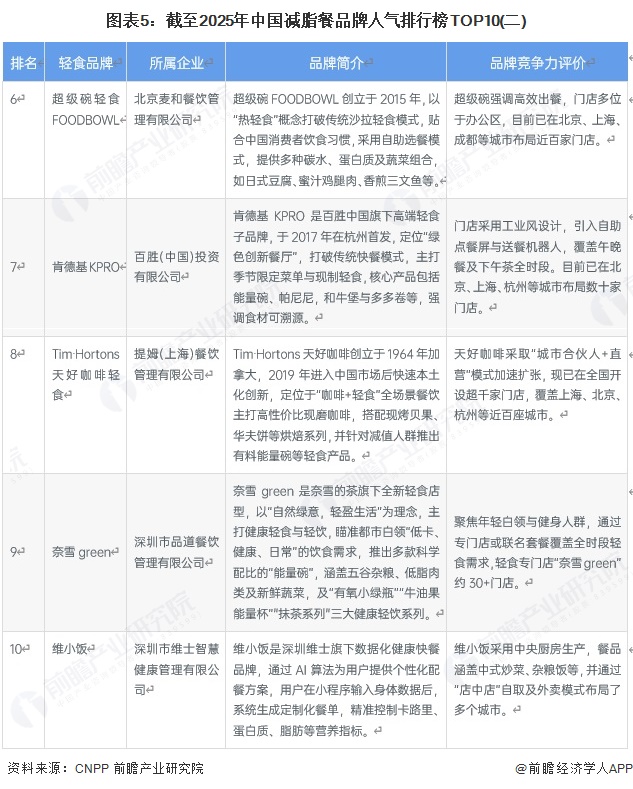

4、中国轻食行业品牌排行榜——减脂餐

入榜《2025年CNPP减脂餐十大品牌榜中榜名录》的有:wagas、gaga鲜语、超能鹿战队、沙拉拉轻食、无谷轻食、超级碗轻食FOODBOWL、肯德基KPRO、Tim Hortons天好咖啡轻食、奈雪green、维小饭。

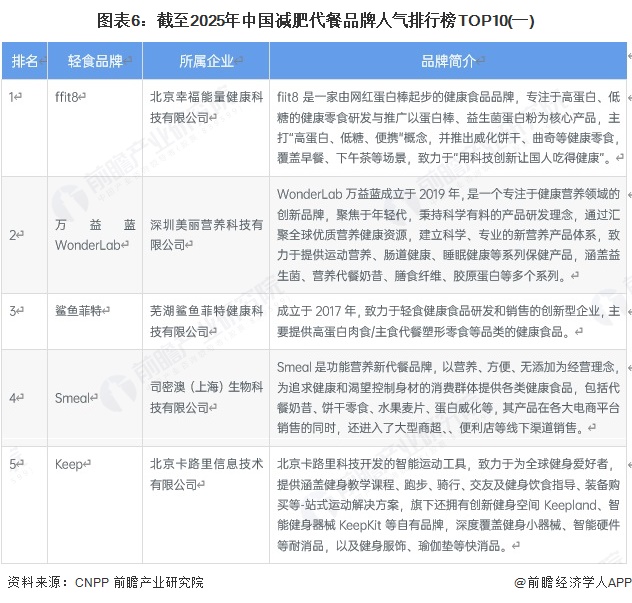

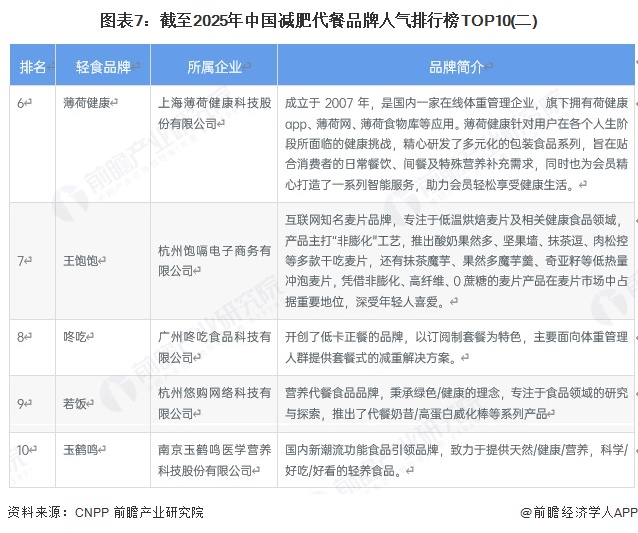

5、中国轻食行业品牌排行榜——减肥代餐

入选《2025年CNPP减肥代餐行业十大品牌榜中榜名录》的有:ffit8、万益蓝WonderLab、鲨鱼菲特、Smeal、Keep、薄荷健康、王饱饱、咚吃、若饭、玉鹤鸣。

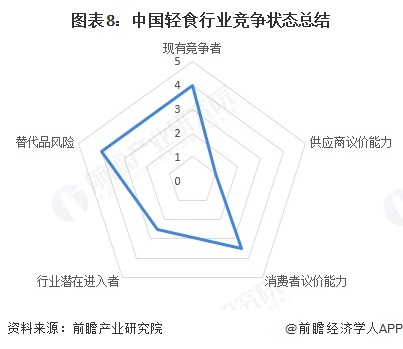

6、中国轻食行业竞争状态总结

供应商议价能力较弱:因上游食材、包装材料等供应商市场分散,缺乏垄断性,轻食企业可通过批量采购、多渠道选择降低依赖,且替代品较多,故供应商整体议价能力不强。

购买者议价能力较强:下游消费者和企业客户对价格敏感,轻食产品同质化较高导致转换成本低,购买者可通过比价、谈判获取更优条件,因此议价能力较强。

潜在进入者威胁中等:行业入门门槛低,小成本即可开设基础门店,但规模化经营需突破供应链、品控等壁垒,且政策规范化对低资质者有制约,故潜在进入者威胁处于中等水平。

替代品威胁较强:传统健康餐饮、代餐食品等在“健康、便捷”属性上与轻食高度接近,且价格更灵活,能分流部分需求,因此替代品带来的威胁较强。

现有竞争者竞争程度激烈:市场参与者涵盖连锁品牌、区域品牌、跨界玩家等,在价格、产品、场景、营销等多维度展开争夺,且市场集中度低,导致竞争态势激烈。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,目前我国轻食行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国餐饮连锁行业商业模式与发展趋势分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP