(原标题:【行业深度】洞察2025:中国文旅融合行业竞争格局及市场份额(附市场集中度、企业竞争力等))

行业主要上市公司:华侨城(000069.SZ)、张家界(000430.SZ)、三湘印象(000863.SZ)、曲江文旅(600706.SH)、复星旅游文化(01992.HK)、宋城演艺(300144.SZ)等

本文核心数据:区域竞争格局;企业竞争格局

1、中国文旅融合行业区域竞争格局

从我国文旅融合产业链企业区域分布来看,广东省、安徽省、江苏省和上海市文旅融合产业链企业数量较多,广东省上市代表性企业包括华侨城和岭南控股等。

2、中国文旅融合行业品牌榜单

根据迈点研究院独家发布的“2024年中国文旅集团品牌传播力100强榜单”。2024年,携程集团、中青旅、海昌海洋公园、中国中免、曲江文旅、豫园股份、中国东方演艺集团、中国旅游集团、复星旅文、华侨城集团进入榜单前十。

3、中国文旅融合企业竞争格局

目前暂未有权威机构对我国文化旅游行业企业市场份额及占比进行统计,因此以下采取56家文旅集团的营收数据来进行市场格局分析。2024年我国文旅融合行业市场上市企业营收合计3513.06亿元,其中TOP3分别为中国中免、华侨城、及同程旅行,合计占比超过45%。具体竞争格局如下:

4、中国文旅融合行业市场集中度

根据56家文旅集团的营收数据来看,2024年我国文旅融合行业前十家的企业包括中国中免、华侨城 A、携程、豫园股份、华住、同程旅行、锦江酒店、中青、首旅酒店以及亚朵。其中CR3超过46.73%;CR5为66.89%;CR10为82.93%。由此来看,我国文旅融合行业市场集中度较高。

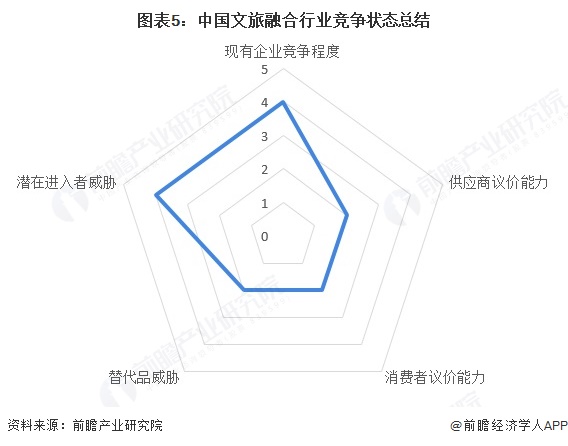

5、中国文旅融合行业竞争状态总结

随着全国各地文化旅游的热情高涨,文旅市场的竞争也日益激烈,越来越多企业进军文旅产业,我国文旅融合市场竞争较为激烈;目前,国家陆续发布政策,大力支持文旅融合的发展,行业发展潜力较大,资本和新进入者快速进入该领域,行业潜在进入者威胁较高;文旅融合是在“跨界”中实现的,这是一种双向互动和相互渗透的过程,行业的替代品威胁较小;文旅融合上游涉及开发、规划设计、投融资、建设等多个行业,相关上游供应商较多,行业企业对上游供应商的议价能力较弱;文旅融合产品多为门票、景区餐饮住宿以及周边产品,其价格较为固定,消费者议价能力较弱。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,目前我国文旅融合行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国文旅融合行业市场前景预测与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP