(原标题:2025年中国声呐行业上市公司经营情况分析:龙头国企营业收入领先)

行业主要上市公司:中科海讯(300810);中海达(300177);中国重工(601989);中国海防(600764);海兰信(300065)等

本文核心数据:声呐行业上市企业营业收入;研发投入;研发强度

中国声呐行业上市公司经营情况

——营业收入情况

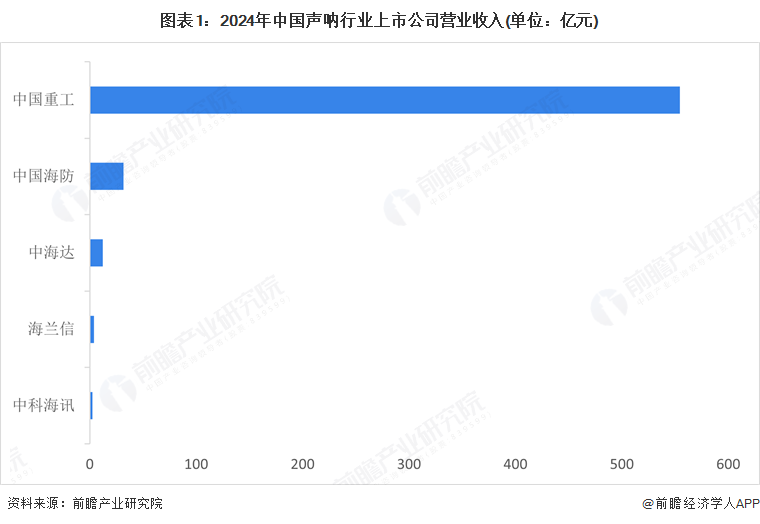

从2024年中国声呐行业上市公司的营业收入来看,中国重工的营业收入最高,高达554亿元。中国重工作为国内领先的舰船研发设计制造企业,旗下拥有大连造船、武昌造船、北海造船等国际知名的现代化造船企业。2024公司交付了62艘具有国际领先水平的船舶,进一步巩固了其在全球造船市场的领先地位。中国海防营业收入位居第二,为31.73亿元

——净利润情况

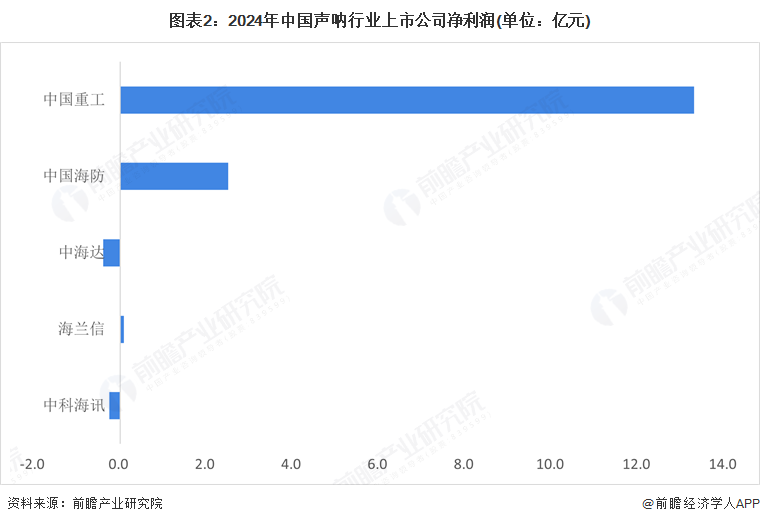

从2024年中国声呐行业上市公司的净利润来看,中国重工净利润最高,为13.3亿元。中海达净利润最低,亏损0.4亿元,主要原因在于宏观经济下行、基建投资放缓也对公司传统测绘装备业务造成冲击,最终导致收入持续下滑。

2、中国声呐行业上市公司研发能力分析

——研发投入情况

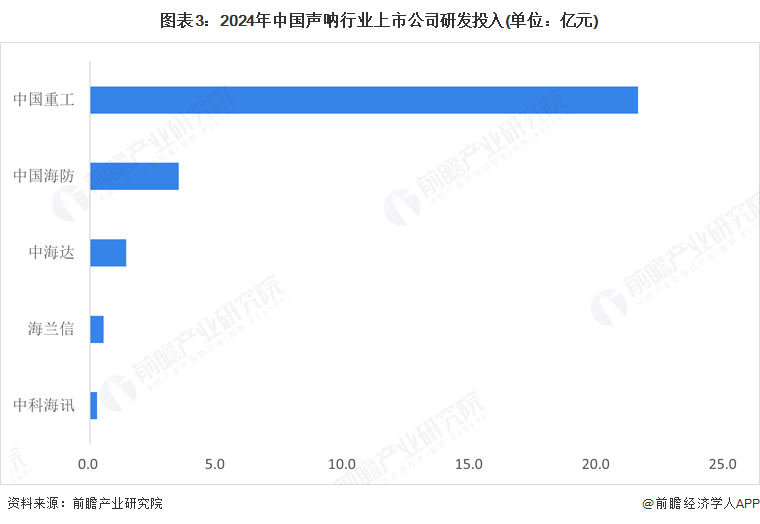

2024年中国声呐行业上市公司研发投入最高的是中国重工,高达21.6亿元。其次是中国海防,研发投入为3.5亿元。研发投入最低的是中科海讯,仅为0.3亿元。

——研发强度情况

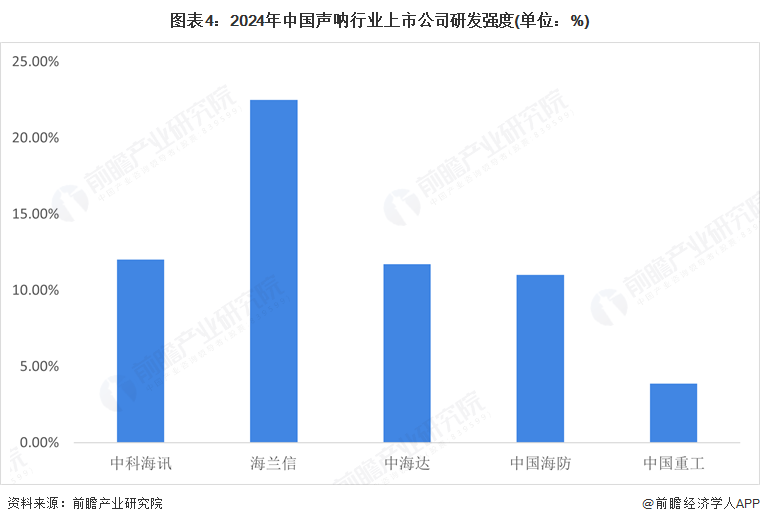

研发强度是指研发投入占营业收入的比重。一般来说,研发投入占营业收入的比重越高,研发强度越大,说明公司越重视技术创新和产品研发。从2024年中国声呐行业上市公司研发强度可知,海兰信是研发强度最大的,研发投入占营业收入比重为22.51%;其次是中科海讯,研发投入占营业收入比重为12.02%。中国重工是研发强度最低的。

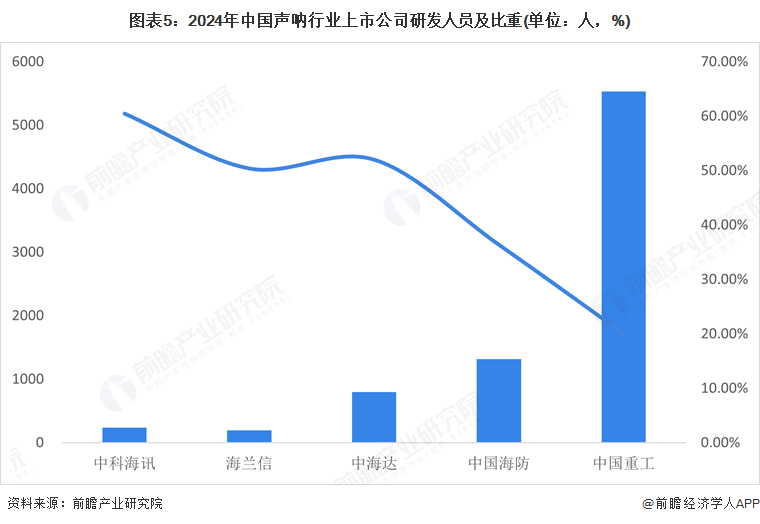

——研发人员情况

从2024年中国声呐行业上市公司研发人员及比重可知,中国重工的研发人员数量是最高的,高达5533人,但占公司总人数比重仅约为20%。中科海讯是中国声呐行业上市公司研发人员占公司总人数比重最高的企业,比重高达60.5%。

更多本行业研究分析详见前瞻产业研究院《中国海洋经济产业发展状况调研与投资战略分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP