(原标题:【干货】功率半导体产业链全景梳理及区域热力地图)

行业主要上市公司:新洁能(605111.SH);捷捷微电(300623.SZ);华润微(688396.SH);闻泰科技(600745.SH);士兰微(600460.SH);斯达半导(603290.SH);苏州固锝(002079);等

本文核心数据:功率半导体产业链;功率半导体产业全景图谱

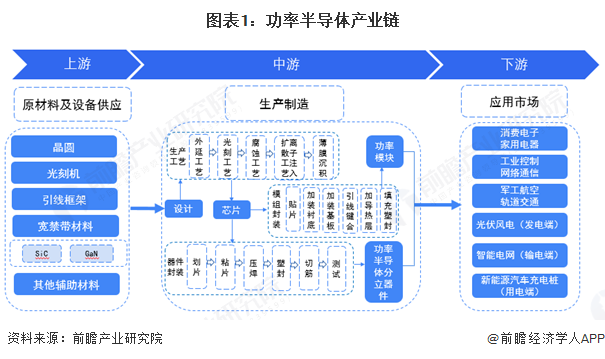

功率半导体产业链全景梳理

功率半导体产业链上游主要是原材料及设备供应环节,包括晶圆、光刻机、引线框架、宽禁带材料及其他辅助材料的供应;功率半导体产业链中游主要是芯片制造设计封装的生产制造环节,包括功率半导体分立器件和功率模块;功率半导体产业链下游的应用市场涵盖不同领域的电子电器应用环节,包括消费电子家用电器领域、工业控制网络通信领域、军工航空轨道交通领域以及从发电、输电到用电的整个流程。

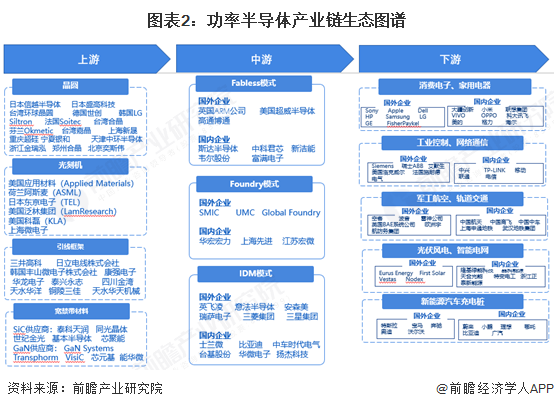

基于上述功率半导体产业链分析,前瞻梳理了全球功率半导体产业链生态图谱如下图所示:

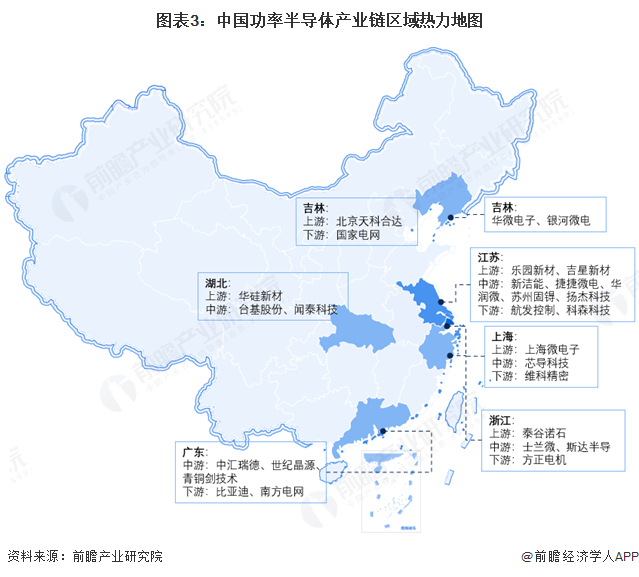

功率半导体产业链区域热力地图

中国功率半导体企业集中在江苏、浙江、广东、吉林、湖北和上海,主要因为这些地区具备完善的产业链、政策支持和人才优势。长三角和珠三角经济发达,电子制造业密集,市场需求大;吉林和湖北拥有传统工业基础,高校和科研机构聚集,技术积累深厚。上海作为经济中心,资金和技术资源丰富,推动产业快速发展。

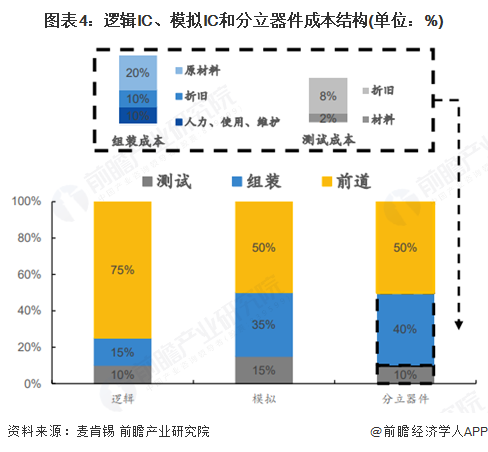

功率半导体成本结构分析

功率分立器件前道加工价值占比40%以上,制造难点在于晶圆减薄、沟槽工艺、应力控制、高剂量离子注入和激光退火等。功率器件龙头英飞凌技术演进方向是提高晶圆尺寸和增加功率密度:目前功率器件制造商多使用8英寸以下晶圆产线,英飞凌的12英寸产线可以大幅降低制造成本;提高器件功率密度可以更好的应用于高压大电流场景,同时提高产品价值量。

注:上述数据为2022年,截至2025年6月暂未有最新数据披露,下同

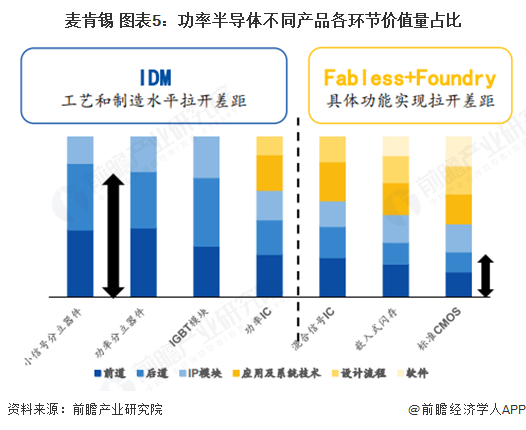

功率半导体行业价值链分析

任何半导体的创造和生产所涉及的产业价值链都是极其复杂和全球化的。在高层次上,它由四大步骤组成,由材料、设备和软件设计工具以及核心知识产权供应商的专业生态系统支持。具体来看,功率半导体不同产品在创造和生产过程中各环节价值量不同。功率分立器件在前道中价值量最大,其次是后道,最后是在IP模块;功率IC价值量则相对较为分散,价值量分布在前道、后道、IP模块、应用及系统技术及设计流程各环节。

更多本行业研究分析详见前瞻产业研究院《中国功率半导体器件行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP