��ԭ���⣺2025���й���װ���β�ҵϸ���г��������ҹ���װ��ֽ��������������

��ҵ��Ҫ���й�˾��ɽ��ҩ��(600529);�����ɷ�(603976);��˳�²�(300057);��ʤ��(603687);��ӯɭ(002303);�Ͻ���ҵ(600210);˫���²�(002585);���Ͽƴ�(002243);��ԣ����(837174);������װ(002969);�N�˹ɷ�(002752);���ְ�װ(601968)��

���ĺ�����������װ��ֽ����������;��װ��ֽ����;��װ��ֽ����ռ��;��װ��ֽ������;��װ��ֽ������ռ��

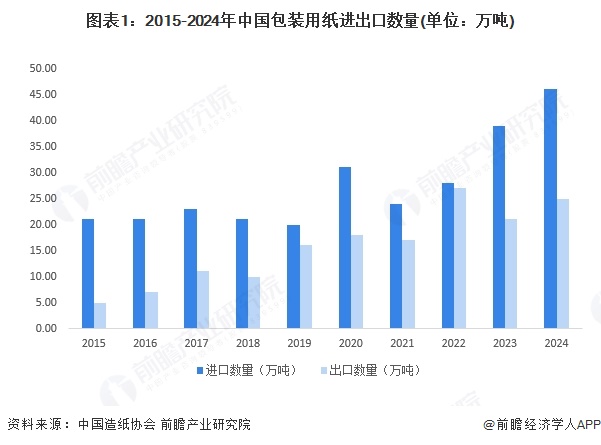

1���ҹ���װ��ֽ������ó��˳�������

2015-2024�꣬�ҹ���װ��ֽ�������������ʲ����������ƣ�ó��˳���������������������װ��ֽ���ڶ��2015���21.00���������2024���46.00���;����������2015���5.00���������2024���25.00��֡�2024���ҹ���װ��ֽ�����������ֱ�ͬ������17.95%��19.05%��

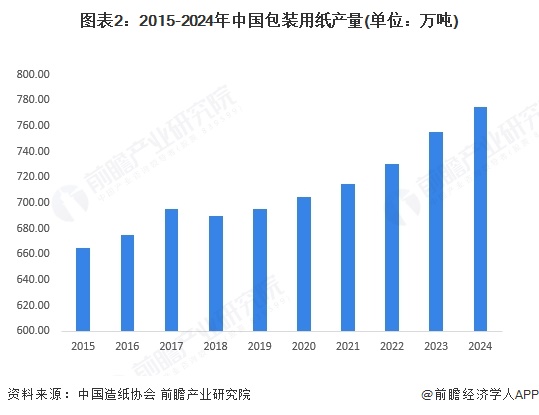

2��2024���ҹ���װ��ֽ����775���

��װ��ֽ��;�㷺����ͨ��װֽ����һ����Ʒ��װ����ݰ�װ;ר�ð�װֽ��ˮ����װֽ���й����ֽ�ͷ���ֽ���ֱ����ڰ�װˮ�����й���ϼ�������Ʒ;ʳƷ��װֽ���������װֽ�����ɰ�װֽ�ȣ����ڰ�װʳƷ;��Ʒӡˢ��װֽ������������ױƷ�����Ӳ�Ʒ����Ʒ�ȵ����װ�����𱣻����ã��ֿ�������Ʒ��������2015-2024�꣬�й���װ��ֽ��������Ϊ�ȶ�������������2024���ҹ���װ��ֽ����Ϊ775.00��֣�ͬ������2.65%��

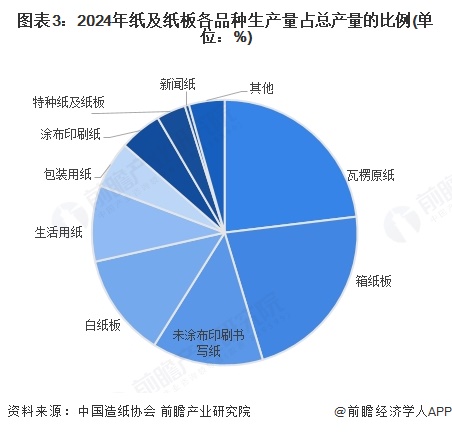

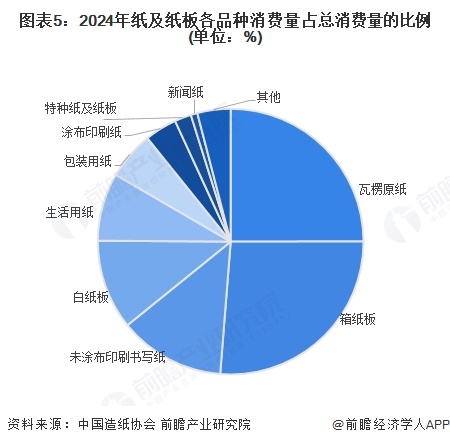

��ֽ��ֽ���Ʒ��������ռ�ȷֲ�����������ԭֽ������ռ�����ռ�ȴ�23.08%;�������ֽ�壬������ռ��22.28%;��װ��ֽ������ռ��5.69%��

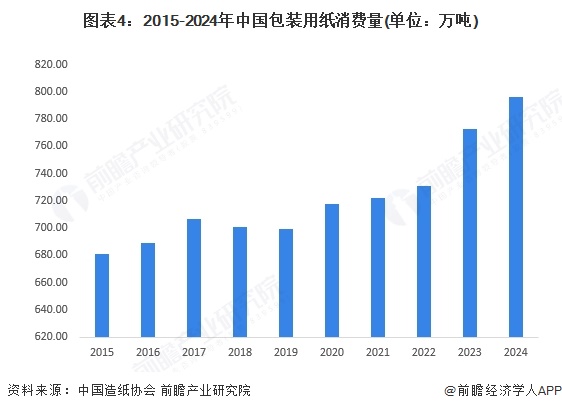

3���ҹ���װ��ֽ��������������

���ŵ��̡���ݵ���ҵ�����չ���ҹ���װ��ֽ������������������ͬʱ��������������������ˮƽ����ߣ��Ը�Ʒ�ʡ����Ի���װ���������ӡ��ҹ���װ��ֽ��������2015���681.00���������2024���796.00��֣������������Ϊ1.75%��2024��������ͬ������2.98%��

��ֽ��ֽ���Ʒ��������ռ�ȷֲ�����������ԭֽ������ռ�����ռ�ȴ�24.99%;�������ֽ�壬������ռ��26.27%;��װ��ֽ������ռ��5.84%��

���౾��ҵ�о��������ǰհ��ҵ�о�Ժ��ȫ���װ��ҵ�г������뷢չǰ������о����桷

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP