(原标题:【行业深度】洞察2025:中国白酒行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

行业主要上市公司:贵州茅台(600519.SH)、五粮液(000858.SZ)、泸州老窖(000568.SZ)等

本文核心数据:白酒行业企业竞争;白酒行业区域竞争;白酒行业市场集中度等

中国白酒行业企业竞争

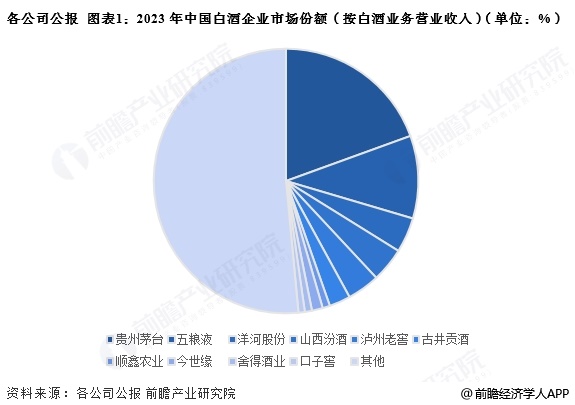

目前,中国白酒行业两大龙头企业分别是贵州茅台和五粮液,领先优势明显。根据中国酒业协会数据,2023年,我国白酒生产企业销售收入为7563亿元。按代表性企业白酒业务营收占规模以上企业整体销售收入的比重来看,贵州茅台以19.47%的占比稳居第一;五粮液排名第二,市场份额为10.11%;洋河股份、山西汾酒以及泸州老窖分列第三至五位,占比分别为4.28%、4.20%和3.98%。

中国白酒行业区域竞争

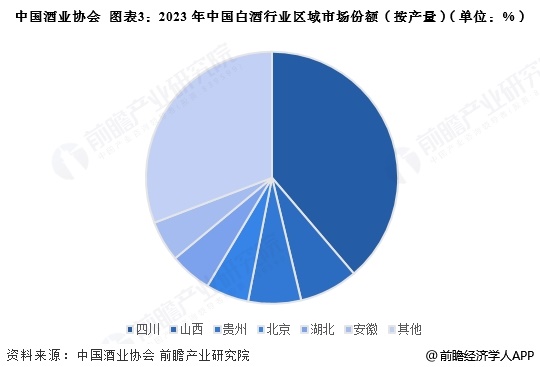

从区域分布来看,我国白酒行业代表性企业主要分布于西南地区和东部沿海地区,其中,四川省和安徽省均拥有4家上市企业;而甘肃、江苏、贵州、山西、河北、北京、上海、湖南、青海、新疆等省市也均有上市企业分布。

据中国酒业协会统计分析及测算,2023年,全国白酒行业实现总产量629万千升,其中,排名第一的是四川省,2023年产量174.06万千升,市场份额达38.7%;山西省白酒年产量33.82万千升,排名第二,市场份额为7.53%;贵州省排名第三,2023年白酒产量30.44万千升,市场份额为6.78%。

中国白酒行业市场集中度

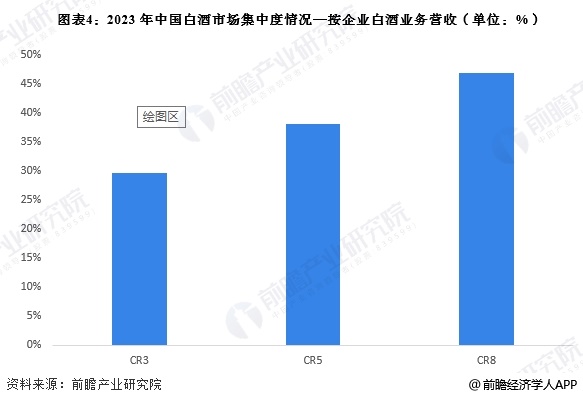

近年来,白酒行业集中度进一步提升,优势产能向优势产区集中,行业利润向龙头企业集中。2023年,我国白酒行业排名前2的企业份额合计为30%,排名前4的企业份额合计38%,排名前8的企业份额合计为47%,表明市场集中度较高、龙头企业对市场有一定控制力。

中国白酒行业企业竞争力对比

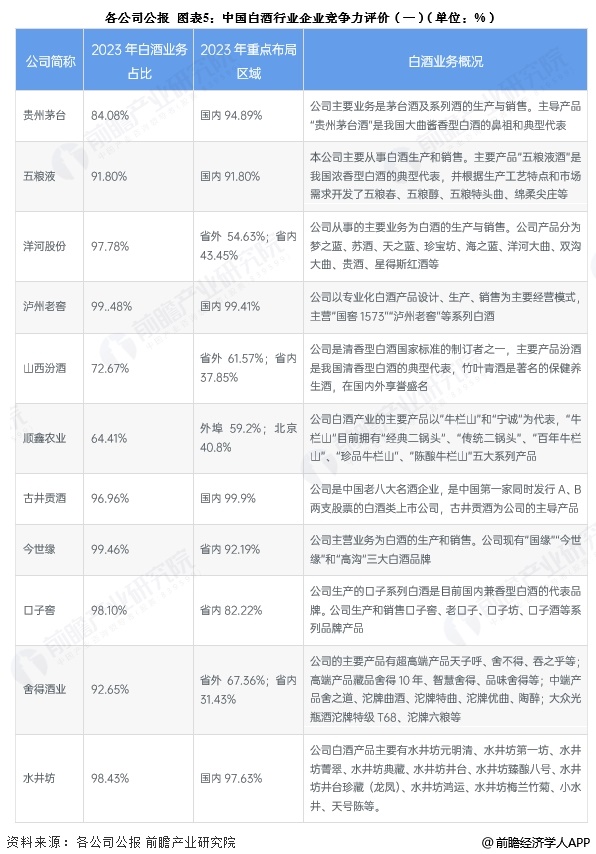

白酒行业的上市公司中,贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒等公司白酒业务遍布全国各地,并且经过多年发展,已经成为白酒行业头部企业。

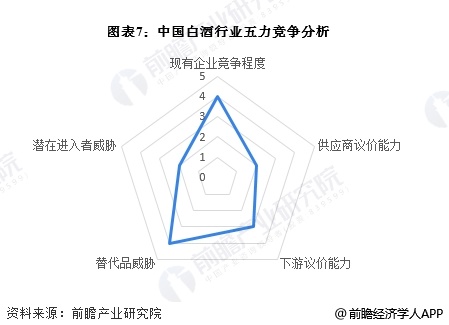

中国白酒行业竞争状态总结

首先,从行业内竞争角度来看,白酒行业处于成熟阶段,行业竞争者数量多、行业增长缓慢、产品同质化程度高、退出壁垒低,因此,行业现有竞争者竞争较为激烈;潜在新进入者角度来看,现阶段,品牌名酒企业营销网络已经覆盖全国,对新进入者反击程度较大;关于替代品,白酒的替代品较多,如啤酒、葡萄酒、黄酒等,这些替代品发展的较快,已经威胁到白酒行业的发展,整体来看,白酒行业替代品威胁度高;另外,从供应商议价能力来看,白酒行业原材料供应企业数量众多,且以中小型企业为主,同时,随着现代农业技术的进步,粮谷的品质和产量都得到了提升,标准化程度也比较高,因此,供应商对白酒行业的议价能力较弱;最后,从购买者的议价能力角度看,在低档白酒市场,由于酒的种类较多,产品之间差异化比较小,下游消费者具有较强的议价能力,在中高档白酒市场,由于行业内企业具有一定的名气、大多掌握了特定的资源优势,而且中高档白酒消费人群对价格的敏感度较低,因此中高档白酒企业议价能力较强。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国白酒行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国白酒行业市场需求与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP