(原标题:预见2025:《2025年中国电动汽车充电桩行业全景图谱》(附市场规模、竞争格局和发展趋势等))

行业主要上市公司:特锐德(300001)、国电南瑞(600406)、万马股份(002276)、易事特(300376)、科陆电子(002121)、科士达(002518)等

本文核心数据:电动汽车充电桩产业链;电动汽车充电桩市场规模;电动汽车充电桩发展趋势等

行业概况

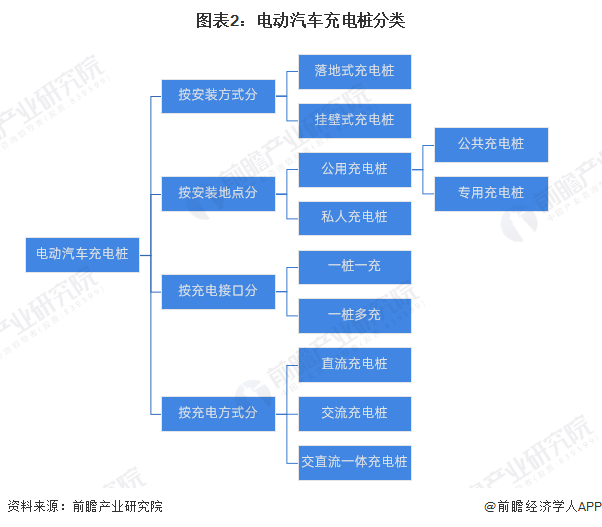

1、 定义及分类

电动汽车(Electric Vehicle)是指以车载电源为动力,用电机驱动车轮行驶,符合道路交通、安全法规各项要求的车辆,一般采用高效率充电电池或燃料电池为动力源。电动汽车无需再用内燃机,其电动机相当于传统汽车的发动机,蓄电池相当于原来的油箱,由于电能是二次能源,可以来源于风能、水能、热能、太阳能等多种方式。

电动汽车充电桩是安装于公共建筑(公共楼宇、商场、公共停车场等)和居民小区停车场或充电站内,根据不同的电压等级为各种型号的电动汽车提供电力保障的充电设备。

电动汽车充电桩的分类以安装地点分类与充电方式分类最常见。按照安装地点可分为公共桩、专用桩;按照充电方式的不同可分为:直流充电桩(快充)、交流充电桩(慢充)和交直流一体充电桩。

2、产业链剖析:产业链延伸布局情况较为普遍

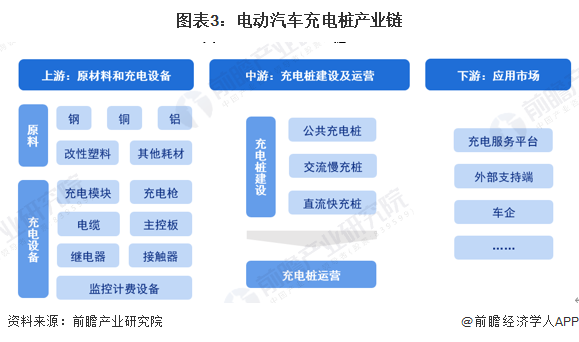

从产业链结构来看,电动汽车充电桩产业链上游为充电桩及充电站建设及运营所需设备的生产商,包括充电桩和充电站的壳体、底座、线缆等主要材料供应企业和充电设备生产商。中游为充电站建设和运营商,负责充电桩和充电站的建造和运营。下游为整体解决方案商,提供充电桩位置服务及预约支付功能或者提供充电桩运营管理平台和解决方案,能够统筹上下游及客户需求,合理布局提供整体的运营方案。

从充电桩产业链看,建设到运营主要涉及充电设备制造商、充电建设运营商、以及整体解决方案商,国内充电产业链上的这几类从业者往往身份重合、同时涉足多个功能领域。

从我国电动汽车充电桩产业链上的参与企业来看,上游生产商主要是宝武钢铁、明泰铝业等原材料供应商和科士达、盛弘电气、易事特等充电设备制造商;中游建设和运营商主要是星星充电、特来电、国家电网、南方电网等;下游应用市场主要是以小桔充电为代表的充电服务平台、以百度地图和支付宝为代表外部支持平台和以小鹏、蔚来等为代表的新能源汽车企业。

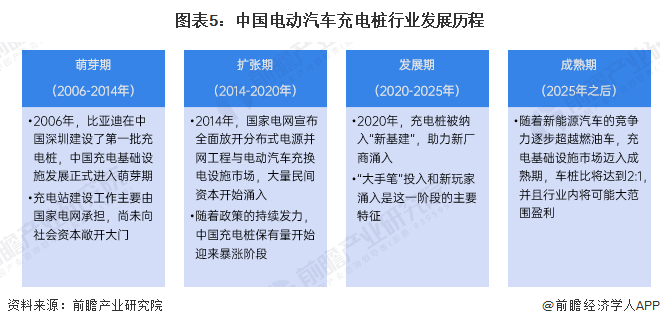

行业发展历程:处于蓬勃发展时期,各领域加速入局

中国将新能源汽车视为汽车大国到汽车强国转换的关键要素,因此,充电桩作为新能源汽车的补能设施也应运成为转型过程中最基础的抓手。从2006年比亚迪在深圳建设了第一批电动汽车充电桩起,随着中国新能源汽车保有量持续走高以及电动车技术的发展,中国充电基础设施经历了不同阶段的发展。

行业政策背景:政策加持,助力电动汽车充电桩行业高质量发展

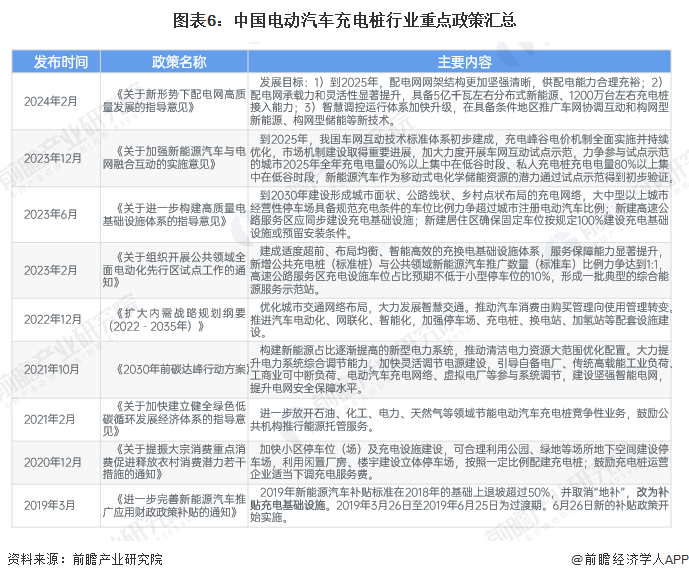

在全球能源危机与环境问题日益严峻的背景下,新能源汽车作为低碳、环保的出行方式,正逐步成为未来交通的重要趋势。而充电桩作为新能源汽车的“能量补给站”,其建设与发展对于推动新能源汽车的普及与应用具有不可估量的价值。近年来,我国政府高度重视新能源汽车产业的发展,出台了一系列支持政策,鼓励充电基础设施的建设和运营。这些政策不仅为充电桩项目的建设提供了有力的政策保障和资金支持,还明确了充电基础设施的发展方向和目标。截至2024年11月,我国电动汽车充电桩行业重点政策汇总如下:

行业发展现状

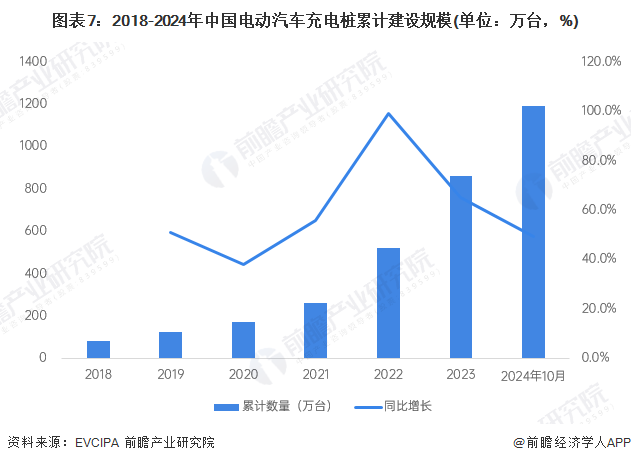

1、充电桩建设规模持续增长

根据EVCIPA发布的数据,2024年1-10月,充电基础设施增量为328.8万台,同比上升19.8%。截止2024年10月,全国充电基础设施累计数量为1188.4万台,同比上升49.4%。

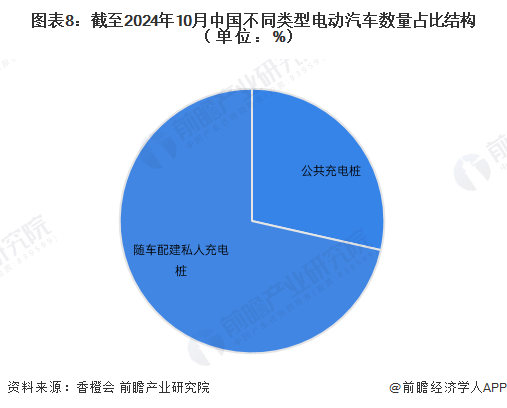

2、私人充电桩占比超过7成

截至2024年10月,随车配建私人充电桩数量超过800万台,占比超过七成;公共充电桩数量超过300万台,占比不足三成。

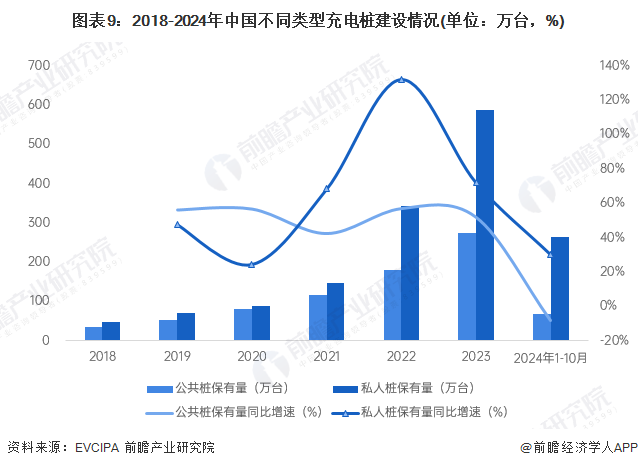

从历年充电桩建设情况来看,2021年开始,私人充电桩建设增速高于公共充电桩。2024年1-10月,充电基础设施增量为328.8万台,同比上升19.8%。其中公共充电桩增量为66.5万台,同比下降8.6%,随车配建私人充电桩增量为262.3万台,同比上升30.1%。

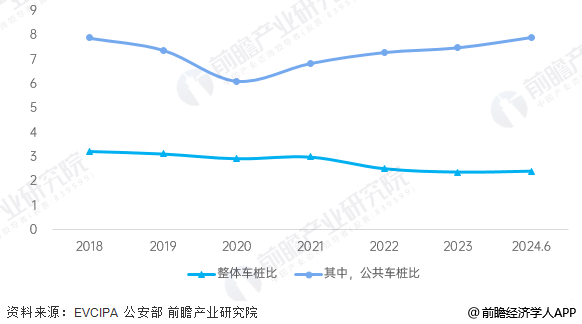

3、整体车桩比整体呈下降趋势

根部公安部的统计数据,2015-2023年,我国新能源汽车保有量快速增长,近五年新能源汽车保有量年均增加350万辆,复合增长率高达50.88%。截至2024年6月底,全国新能源汽车保有量达2472万辆,占汽车总量的7.17%。

从整体上看,2018-2024年间,整体车桩呈下降趋势,由2018年的3.23降至2024年6月底的2.41。而公共车桩比呈现波动变化态势,2024年6月底为7.92,公共充电桩数量仍存在较大缺口。

行业竞争格局

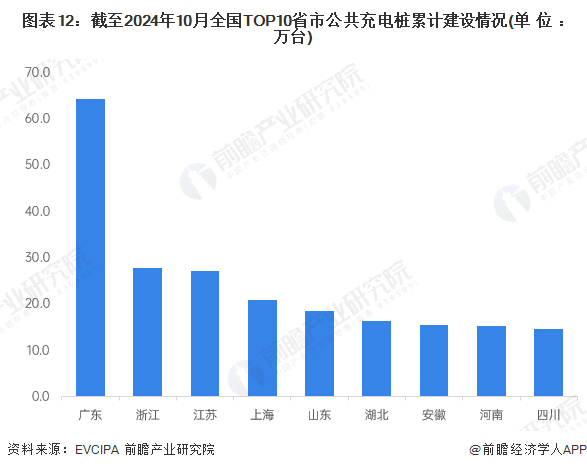

区域竞争:广东公共充电桩数量最多

截止2024年10月,全国各地区公共充电桩建设排名表TOP10分别是:广东、浙江、江苏、上海、山东、湖北、安徽、河南、四川、北京。其中广东省数量达到64.4万台,占全国19%,遥遥领先其他地区。

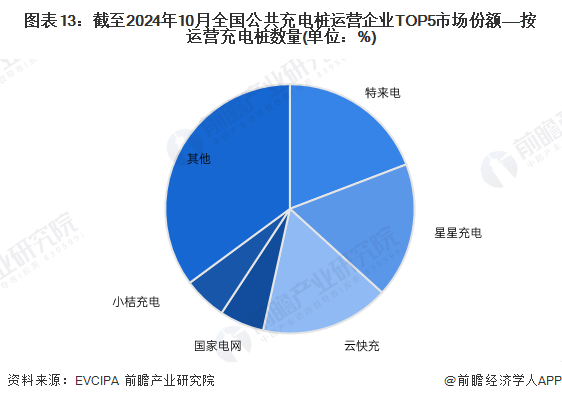

企业竞争:头部效应明显,市场集中度较高

目前,中国电动汽车充电桩行业龙头运营企业有特来电、星星充电、云快充、国家电网、小桔充电等等。截止2024年10月,TOP5运营商运营充电桩数量占总量的65%,其余的运营商占总量的35%,头部效应明显,市场集中度较高。

行业发展前景及趋势预测

1、预计2030年实现电动汽车车桩比1:1

在国家产业政策的支持、技术条件逐渐成熟以及下游消费需求释放的推动下,中国电动汽车充电桩保有量预计在2025至2030年间持续上升。工信部计划2025年实现车桩比2:1,2030年实现车桩比1:1,据此测算2030年电动汽车充电桩保有量将达到8000万台。

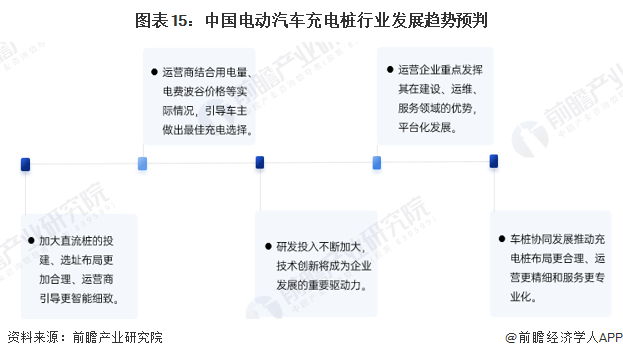

2、电动汽车充电桩行业五大发展趋势

近几年来,随着我国新能源汽车产销爆发式增长,电动汽车充电桩行业快速发展。但我国电动汽车充电桩行业还存在整体利用率不高、成本回收周期长、融资渠道单一等问题。在国家大力支持和政策规划的引导下,未来我国电动汽车充电桩行业的发展存在如下趋势:

更多本行业研究分析详见前瞻产业研究院《中国电动汽车充电桩行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP