(原标题:预见2025:《2025年中国云计算行业全景图谱》(附市场现状、竞争格局和发展趋势等))

行业主要公司:中国电信(601728);中国移动(600941);中兴通讯(000063);浪潮信息(000977);中科曙光(603019);神州数码(000034);证通电子(002197);东方国信(300166);光环新网(300383);卓易信息(688258);华胜天成(600410);首都在线(300846);品高股份(688227);天融信(002212);深信服(300454)

本文核心数据:中国云计算行业市场规模、中国云计算行业细分市场占比

行业概况

1、定义

云计算(Cloud Computing)是一种按使用量付费的模式,这种模式提供可用的、便捷的、按需的网络访问,进入可配置的计算资源共享池(资源包括网络,服务器,存储,应用软件,服务),这些资源能够被快速提供,只需投入很少的管理工作,或与服务供应商进行很少的交互。

按后台位置划分,云计算主要分为公有云、私有云和混合云三种形态。公有云,指基础设施由某一组织所拥有,面向公众或某一行业提供云计算服务的部署模式;私有云,是将云基础设施与软硬件资源部署在内网之中,供机构或企业内各部门使用的云计算部署模式。混合云指,同时部署公有云和私有云的云计算部署模式。

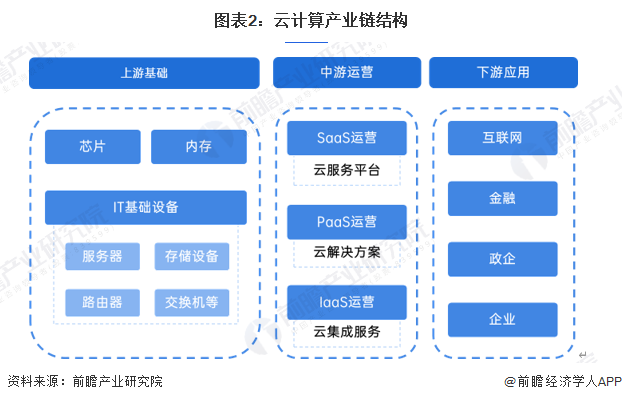

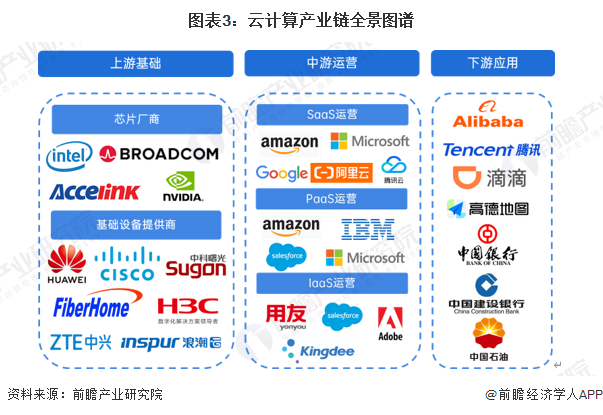

2、产业链剖析

从产业结构来看,我国目前云计算产业链结构完备,上游为核心硬件(芯片、内存等)、IT基础设备(服务器、存储设备、网络设备等),中游为IaaS、PaaS、SaaS运营,下游为各类使用云的企业或组织。

云计算产业链上游代表供应商有英特尔、英伟达等芯片供应商,华为、思科等基础设备提供商;中游云计算服务运营商代表企业有亚马逊、谷歌等国际巨头,以及阿里云、腾讯云、金蝶等国内知名企业;下游应用市场广泛,客户主体多元化。

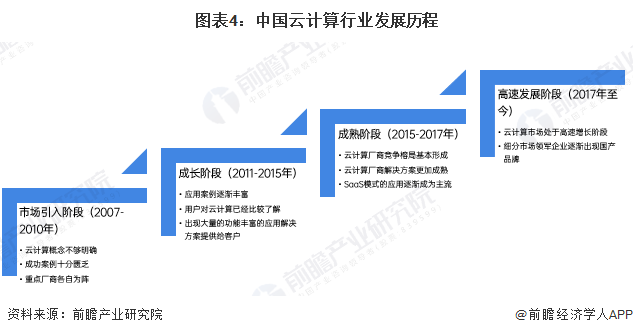

行业发展历程:目前处于高速成长期

相比美国,中国云计算起步较晚,目前处于快速增长阶段。美国早在2005年前就已提出云计算相关概念,后三年由于技术驱动,应用领域逐步普及。中国相对美国发展晚5年,于2007年以后以美为师开始发展云计算,2009年后政策不断出台高度支持,使云计算得到广泛应用。

中国云计算的发展先后经历四个阶段:第一阶段为市场引入阶段,云计算的概念刚刚在中国出现,客户对云计算认知度较低;第二阶段为成长阶段,用户对云计算已经比较了解,并且越来越多的厂商开始踏入这个行业;第三阶段是成熟阶段,这个时候云计算厂商竞争格局已经基本形成,厂商们开始从更加成熟优秀的解决方案入手,SaaS模式的应用逐渐成为主流;第四个阶段是高速增长阶段,在这个阶段我国云计算市场整体规模快速增长,从细分领域来看,行业领军企业逐渐出现国产品牌身影。

2021年工信部印发《“十四五”信息化和工业化深度融合发展规划》,提出培育并推广工业设备“上云解决方案”,明确聚焦高耗能设备、通用动力设备、新能源设备等重点设备,加快优质设备“上云解决方案”培育。各行业加快云计算与产业之间的融合,实现供应链和上下游业务的网络化协同,加速企业数字化转型。

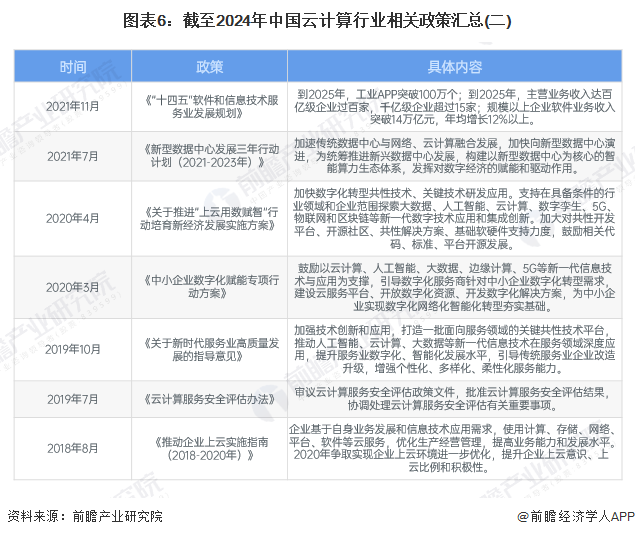

行业政策背景:大力支持云计算技术应用

近年来,国务院、工信部等部门发布一系列云计算相关法规标准,一方面将用于指导云计算系统的设计、开发和部署,另一方面更是规范和引导云计算基础设施建设、提升云计算服务能力水平(尤其是云计算安全方面)、以及规范市场秩序等。数字化转型和产业升级是大势所趋,云计算作为数字经济的基石,有望依托政策拐点,率先迎来行业景气度的新一轮提升。

行业发展现状

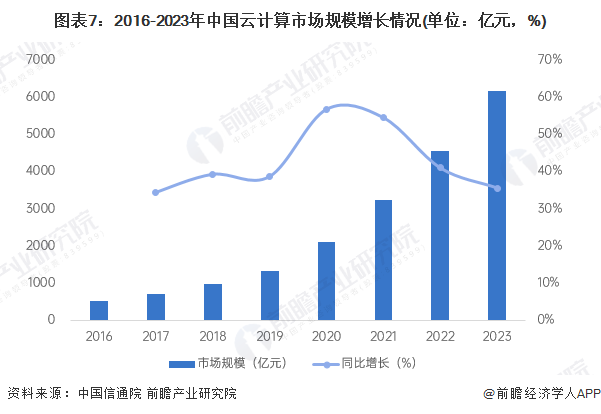

1、2023年市场规模突破6千亿元

我国云计算产业迅速发展,云计算凭借其低成本、按需灵活配置和高资源利用率等核心优势,逐步实现对传统IT模式的替代。

据中国信息通信研究院披露的数据显示,2016-2023年期间,我国云计算行业的市场规模增速均在30%以上,呈高速增长态势。2023年我国云计算市场规模达6165亿元,同比增长35.5%。

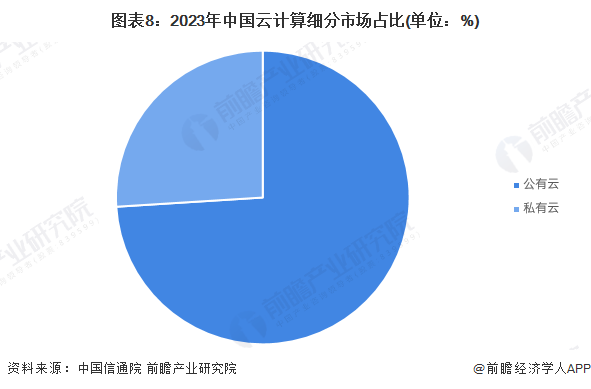

2、公有云是云计算主要细分市场

从细分市场来看,公有云是目前国内云计算的主要服务形式,2023年公有云市场规模增长至4562亿元,占比超过七成;私有云市场占比不足三成。

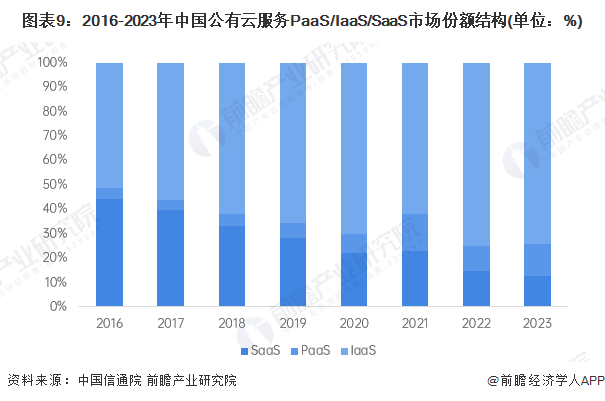

3、IaaS是公有云最大细分市场

从公有云细分市场来看,目前我国云计算以IaaS(基础设施即服务)市场的发展较为成熟。2023年,我国公有云IaaS市场规模达到3383亿元,占公有云市场规模比重达74.2%,电信运营商在IaaS领域的市场份额稳步上升,为IaaS市场营收持续提供增长动力;公有云SaaS市场规模占比12.7%,PaaS占比13.1%。

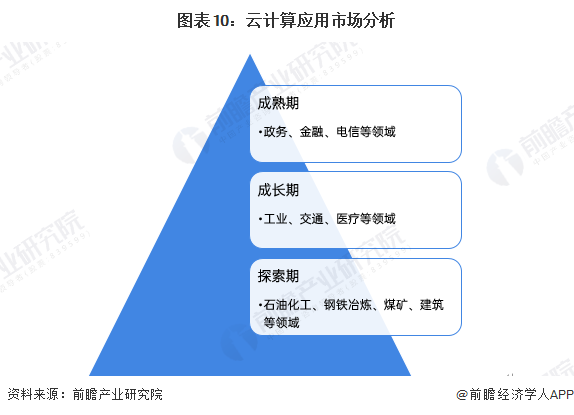

4、应用市场渗透水平层次不齐

从行业应用来看,我国云计算应用已从互联网拓展至政务、金融、电信、工业、交通、能源等传统行业,但各行业应用水平参差不齐,应用深度呈现阶梯状分布。

行业竞争格局

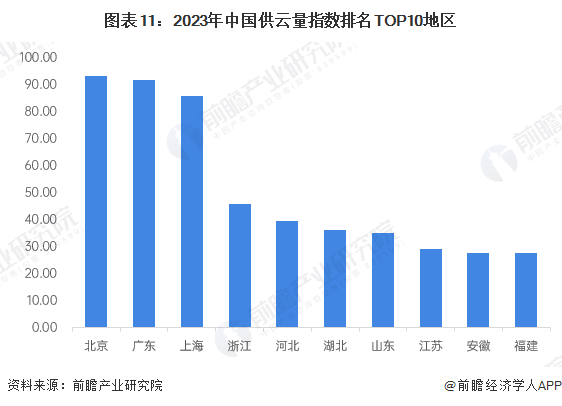

1、区域竞争:北京市供云量领跑全国

供云量指云服务商在各地区能够提供的云计算供给规模,反映各地区云计算供给水平。供云量评价综合考虑云服务商的云服务覆盖范围、IaaS/PaaS/SaaS服务规模、云服务价格等因素。

根据中国信通院测算,我国31个省(自治区、直辖市)云计算对用户可供给vCPU核数超过10亿个,云存储规模超50EB。其中,北京市供云量领跑全国,其次是广东、海上、浙江等地。

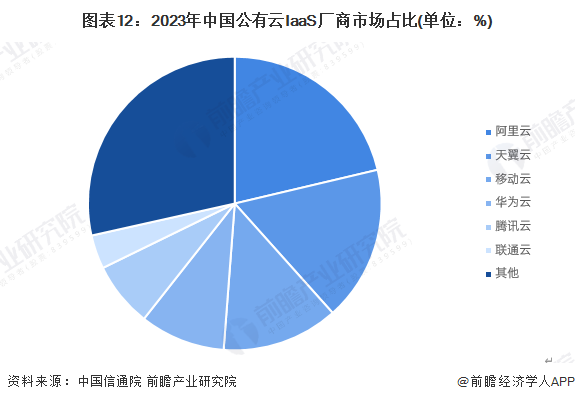

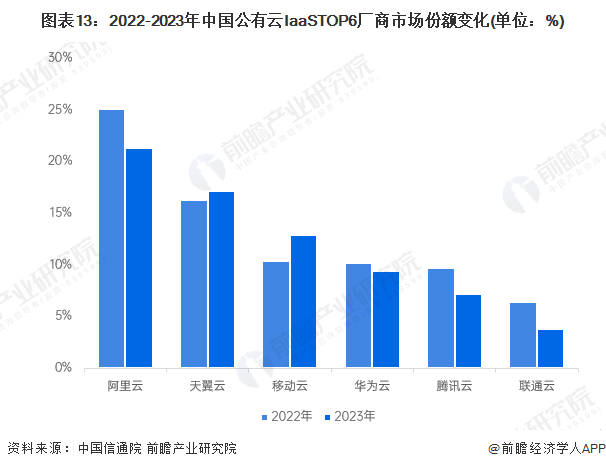

2、企业竞争:阿里云在国内公有云市场位居领先地位

从公有云IaaS厂商层面来看,运营商强势增长引领新一轮市场发展。据中国信息通信研究院数据,2023年,阿里云、天翼云、移动云、华为云、腾讯云、联通云占据中国公有云IaaS市场份额前六,上述六大企业市场份额占比71.5%,比2022年下降了六个百分点,头部企业市场集中度有所下降。

行业发展前景及趋势预测

1、发展趋势精细化、原生化等

近年来,无论是如火如荼的“新基建”、稳步推进的企业数字化转型,还是突如其来的疫情,都将云计算发展推向了一个新的高度。未来十年,云计算将进入全新发展阶段。

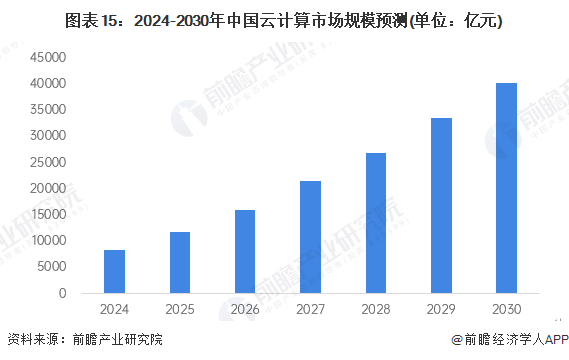

2、2030年市场规模将超过4万亿

根据中国信通院数据预测,伴随着经济回暖,我国云计算市场将继续保持快速发展态势,预计2025年市场规模将突破1万亿元。前瞻进一步测算,2030年中国云计算的市场规模将超过4万亿元。

更多本行业研究分析详见前瞻产业研究院《中国云计算产业发展前景预测与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP